图片来源于网络,如有侵权,请联系删除

安防线缆是指用于安全防范系统的传输介质,主要包括视频监控线缆、报警信号线缆、门禁控制线缆等。这些线缆不仅需要具备良好的电气性能,还要满足防火、抗干扰等特殊要求。

安防线缆行业是指用于安全防范系统的各种电缆和光缆的生产、销售和服务领域。

视频监控线缆:包括同轴电缆、双绞线和光纤等,其中光纤因其传输距离远、抗干扰能力强等特点,在高清视频监控系统中得到广泛应用。

报警信号线缆:主要用于连接各种报警探测器与控制主机,确保报警信号能够准确无误地传输。

门禁控制线缆:用于连接门禁控制器与读卡器、电锁等设备,实现人员进出管理。

市场规模

全球市场:根据中研普华产业研究院发布的数据显示:随着全球安防市场需求的增长和技术进步的推动,安防线缆行业呈现出快速发展态势。2018年全球安防线缆市场规模约为50亿美元,预计到2025年将达到75亿美元,期间复合年增长率约为6%。

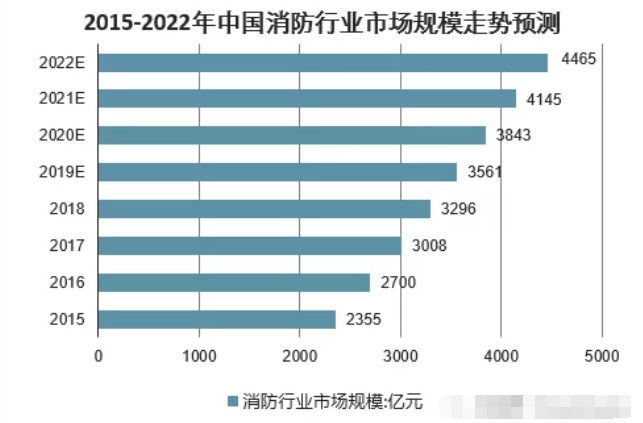

中国市场:在中国,随着“智慧城市”建设的推进以及人们对居住环境安全性的重视程度不断提高,安防线缆的需求量持续增加。2018年中国安防线缆市场规模约为350亿元人民币,2019年市场规模增长至约150亿元人民币(另一说法为375亿元人民币),2020年市场规模达到了390亿元人民币,2021年市场规模进一步扩大至415亿元人民币。预计到2025年,中国安防线缆市场规模将达到220亿元人民币左右(另一说法为520亿元人民币),期间复合年增长率约为6.5%。

发展趋势

技术进步:随着物联网、大数据等新技术的应用,安防线缆产品将更加智能化、集成化。

绿色环保:在国家政策引导下,使用环保材料和生产工艺将成为行业发展的重要方向之一。

国际市场拓展:随着“一带一路”倡议的推进,中国安防线缆企业将进一步加大海外市场开拓力度。

三、安防线缆行业应用领域与市场需求

安防线缆广泛应用于公共安全、交通监控、商业楼宇、住宅小区等多个领域。

公共安全:城市监控系统、重要基础设施保护等,占总市场份额的35%,是最大的应用领域之一。

交通领域:高速公路、铁路车站、机场等交通枢纽的安全监控,占总市场份额的20%。随着智能交通系统的普及,这一比例预计将进一步提升。

住宅小区:居民区内的视频监控、门禁管理系统等,占总市场份额的15%。随着智慧社区建设的推进,未来几年内该领域的增长速度预计将超过行业平均水平。

商业楼宇:办公楼宇、购物中心等场所的安全防护,占总市场份额的10%。

教育机构:占总市场份额的8%。

其他领域:如医疗、工业等,占总市场份额的12%。

竞争格局

安防线缆市场竞争格局多元化,既有大型电缆生产商如远东电缆、宝胜集团等占据市场领先地位,也有众多中小型生产商在市场中活跃。前五大企业的市场份额超过了60%,显示出较高的市场集中度。

主要厂商

远东电缆、宝胜集团等企业在产品质量和技术研发方面具有明显优势。市场上还涌现出大量专注于安防线缆领域的中小企业,它们通过灵活的经营机制、快速的响应能力以及差异化的竞争策略,在市场中占据了一席之地。

安防线缆行业产业链涵盖从上游的原材料供应(如铜、铝等金属材料以及塑料、橡胶等非金属材料),到中游的产品制造(包括设计研发、生产加工等环节),再到下游的销售渠道和服务(主要通过线上电商平台和线下经销商网络进行销售,并提供包括安装指导、故障维修在内的全方位服务支持)。

中国政府出台了一系列政策鼓励安防行业的发展,包括加大对智慧城市建设的投资力度,以及推动安防技术的研发创新等。同时,相关部门还加强了对安防线缆产品的质量监管,并制定了相关国家标准,以确保产品的安全性与可靠性。这些政策为安防线缆行业的发展提供了有力的支持。

安防线缆行业作为安防系统中不可或缺的一部分,在近年来得到了迅速发展。随着技术的进步和市场需求的变化,高性能、高可靠性的安防线缆将成为行业发展的主要方向之一。同时,绿色环保、智能化集成等趋势也将推动行业的进一步升级和发展。

想了解更多中国机器人线缆行业详情分析,可以点击查看中研普华研究报告