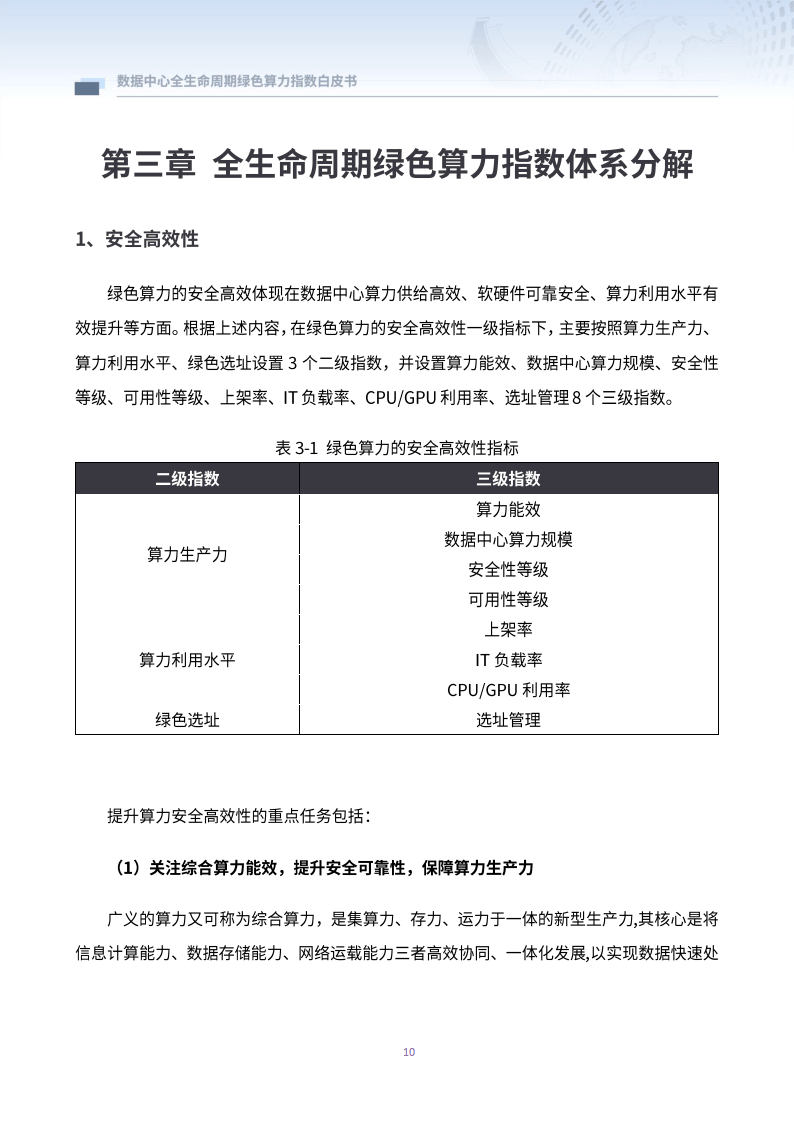

智能算力主导新阶段,2025年数据中心建设行业市场深度调研

图片来源于网络,如有侵权,请联系删除

作为数字经济的核心基础设施,通过集成计算、存储、网络资源,支撑云计算、大数据、人工智能等技术的落地应用。其核心功能涵盖数据存储、处理、分析及传输,为政府、企业、科研机构等用户提供算力服务。随着AI技术的普及,数据中心正从传统通用计算向高性能计算(HPC)和智能计算转型,形成以GPU集群、液冷技术、分布式架构为核心的智能算力底座,成为数据要素流通、产业智能化升级的关键枢纽。

一、行业现状与市场环境

中国数据中心行业正处于高速发展阶段,2025年市场规模预计将突破3万亿元,其中超大规模数据中心数量占比持续提升。政策层面,国家通过《新型数据中心发展三年行动计划(2021-2023年)》等文件推动绿色化、集约化发展,要求数据中心就地消纳新能源,优化能源结构。青海省等西部地区提出到2025年实现绿色节能水平全国领先,机架规模超10万架的目标,显示区域发展重心向西部转移的趋势。

技术驱动方面,5G、AI、区块链等场景化应用需求激增,推动算力需求年增长率超30%。同时,华为等企业探索“算电协同”新模式,提升数据中心能效与运营效率,引领行业技术革新。

二、供需分析

1. 需求侧驱动因素

数据爆炸性增长:全球数据总量预计2025年达175ZB,中国数据存储量占比超20%。企业数据存储需求(尤其是中小企业)成为主力,占比达60%。

新兴技术应用:云计算、物联网、工业互联网等领域对算力需求旺盛。例如,云化机房和政务行业数据中心需求复合增长率达26.9%。

政策与产业升级:政府灾备中心、金融行业合规要求及“东数西算”工程推动跨区域算力调度需求。

2. 供给侧现状

建设规模:截至2025年,中国数据中心机架总数预计突破400万架,其中超大型数据中心占比超30%。北上广深及周边仍为核心聚集区,但西部增速显著。

绿色转型:2024年新国标(如GB/T44989-2024)实施,要求数据中心PUE(电能使用效率)低于1.3,推动分布式光伏、液冷技术普及。部分项目已实现PUE 1.1以下。

成本结构:电力成本占运营总成本40%-50%,硬件设备(服务器、微模块等)占建设成本60%。降低电力采购成本与提升能效成竞争关键。

3. 供需平衡与挑战

区域错配:据中研普华产业研究院显示,东部需求旺盛但土地与能源受限,西部资源丰富但网络延迟较高,需通过“东数西算”优化资源配置。

能效瓶颈:传统数据中心PUE普遍高于1.5,与新国标存在差距,技术升级压力大。

中小企业服务缺口:定制化、模块化数据中心供给不足,难以满足中小企业灵活需求。

三、未来发展趋势

1. 绿色化与智能化

零碳数据中心:2025年可再生能源使用率目标提升至50%,青海、内蒙古等省份率先试点。

AI运维:AI预测性维护技术普及,运维效率提升30%,人力成本降低20%。

2. 区域协同与边缘计算

“东数西训”模式:西部承接AI模型训练等非实时算力需求,东部聚焦实时数据处理。

边缘节点爆发:5G应用推动边缘数据中心数量年增50%,单节点机架规模小型化。

3. 产业链整合与创新

硬件国产化:服务器、芯片自主化率2025年有望突破40%。

服务模式创新:微模块数据中心(MDC)满足中小企业需求,市场规模预计达1200亿元。

四、投资建议

重点领域:液冷技术、国产服务器、西部绿色数据中心项目。

风险提示:政策合规成本上升、区域供需失衡导致空置率波动。

结论:2025年数据中心建设行业进入智能算力主导的新周期,呈现“算力供给重构、绿色转型加速、服务模式创新”三大结构性变革。企业需聚焦西部资源布局、液冷技术迭代、AI算力服务能力建设,以适应成本结构优化与区域价格分化趋势。未来,数据中心将成为数字经济与实体经济深度融合的核心载体,通过技术创新与生态协同,推动全球数字基础设施向绿色、智能、高效方向演进。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的。