图片来源于网络,如有侵权,请联系删除

根据中研普华产业研究院发布报告显示,2025年中国REITs市场在政策红利与市场需求共振下进入高质量发展阶段。自2024年7月发改委发布《关于全面推动基础设施领域不动产投资信托基金(REITs)项目常态化发行的通知》以来,市场步入“首发+扩募”双轮驱动新周期,底层资产类型扩展至消费基础设施、新能源等领域。截至2024年底,中国内陆REITs市场规模达1563.99亿元,同比激增89.96%,2025年预计突破2000亿元,2030年或达2万亿元。基建、物流园区、长租公寓三大赛道因政策支持、资产质量与市场潜力成为焦点。本文基于中研普华产业研究院数据,结合政策导向与市场实践,解析三大赛道的投资价值与挑战。

一、行业市场现状分析

1. 市场规模与增长

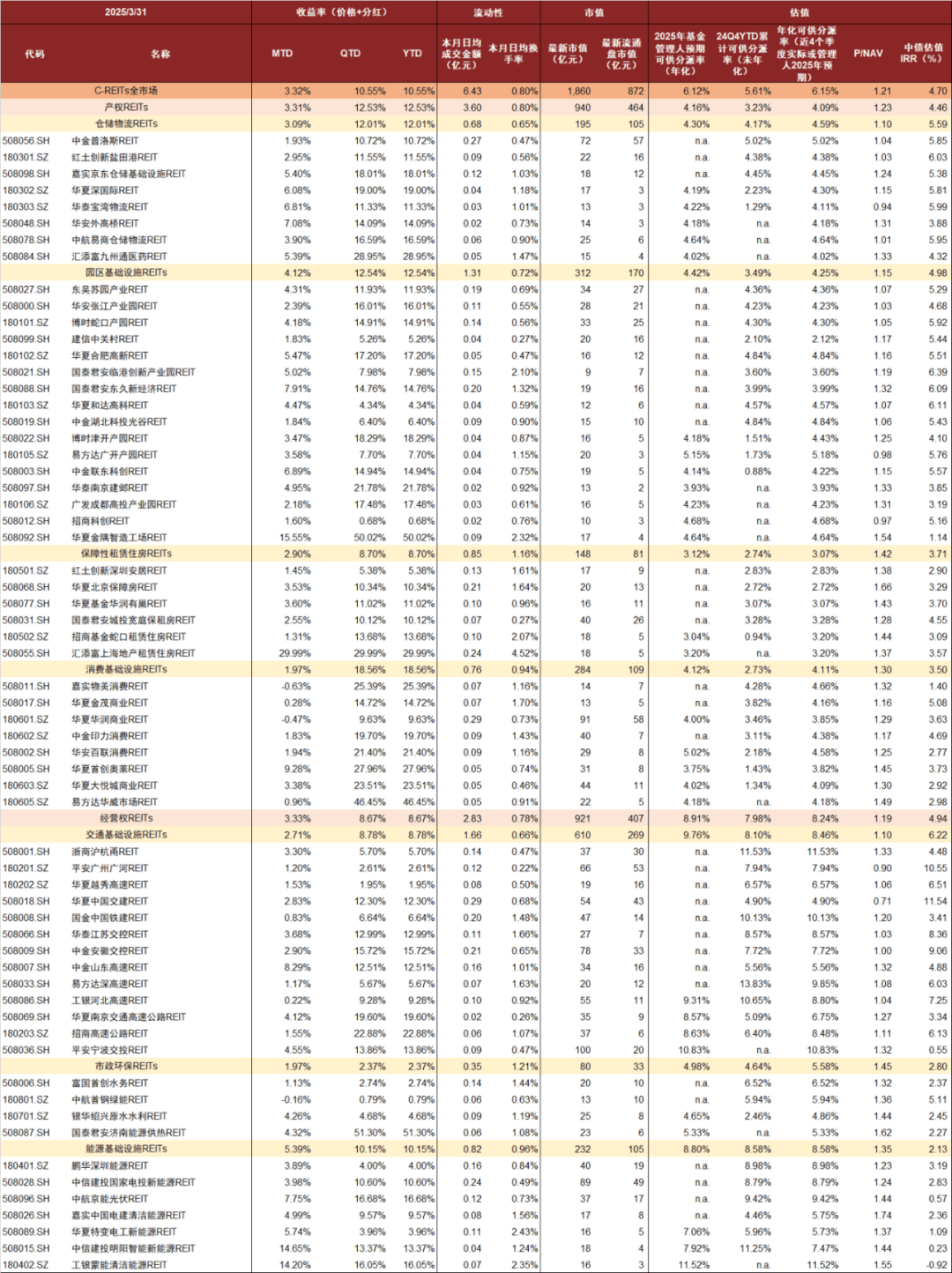

整体规模:截至2024年底,中国内陆REITs市场规模达1563.99亿元,同比增长89.96%。2025年市场规模预计突破2000亿元,2030年或达2万亿元。

发行节奏:2024年全年发行29单REITs,新上市项目贡献45.60%总市值。截至2024年底,共有15单项目处于交易所审核阶段,预计总规模达230.85亿元;5单已过审项目预计近期上市,总规模为85.12亿元。

扩募贡献:2024年扩募规模超1500亿元,覆盖消费、水利等新领域,头部REITs通过并购扩募实现规模扩张。

2. 底层资产结构

基建类:高速公路、产业园区、市政环保等项目占据主导地位。2024年,高速公路板块收入和EBITDA分别上升2.38%和1.32%,抗周期性强。

物流园区:仓储物流REITs规模持续增长,但2025年一季度收入同环比多数下滑,租金单价普跌。红土创新盐田港REIT租金调降4.5%,中金普洛斯租金增长率自3%调降至2.75%。

长租公寓:市场化长租房和产业园区配套租赁住房纳入公募REITs底层资产范围。2024年,保租房REITs收入和EBITDA分别上升0.89%和1.45%,涨幅达30.09%,居细分板块之首。

3. 政策与市场环境

政策支持:2024年,发改委、证监会等部门发布多项政策,简化申报流程、明确REITs权益属性,推动市场扩容。2024年12月,沪深交易所修订《REITs业务指引—审核关注事项》,完善审核体系。

市场表现:2024年C-REITs综合收益涨幅为11.44%,总交易量265.63亿份,同比增加54.70%;总交易额1022.21亿元,同比增加34.03%。

根据中研普华产业研究院发布《》显示分析

二、行业发展趋势

1. 基建类REITs:政策驱动与资产质量并重

政策红利:交通基础设施REITs受益于财政政策发力,货运占比较高的项目估值低、盈利弹性大。例如,中国铁建、华夏越秀等项目因剩余年限较长、折现率调降较少,资产估值降幅较窄。

资产质量:优质基建项目现金流稳定,抗周期性强。2024年,高速公路板块收入和EBITDA分别上升2.38%和1.32%,保租房REITs收入和EBITDA分别上升0.89%和1.45%。

2. 物流园区REITs:效率提升与业态重构

运营效率:头部管理机构通过智慧园区管理系统提升资产周转效率。例如,某物流REITs通过物联网监测系统与AI预测模型,将能耗成本降低12%、租户续约率提升至85%。

业态重构:老旧厂房REITs通过业态升级实现估值提升。例如,某项目通过改造升级,估值提升25%。

3. 长租公寓REITs:政策红利与市场扩容

政策支持:2024年,住房租赁金融支持政策全面实施,市场化长租房和产业园区配套租赁住房纳入公募REITs底层资产范围。

市场扩容:2025年,深圳筹集建设保障性租赁住房4万套,供应5万套;厦门安居周边新增超3000套保障性租赁住房。长租公寓REITs市场规模有望持续增长。

三、行业重点分析

1. 基建类REITs:中交高速REIT

项目亮点:中交高速REIT底层资产为高速公路项目,受益于财政政策发力,货运占比较高,估值低、盈利弹性大。

市场表现:2024年,中交高速REIT收入和EBITDA分别增长5.2%和4.8%,涨幅居基建类REITs前列。

2. 物流园区REITs:中金普洛斯REIT

项目亮点:中金普洛斯REIT底层资产为现代物流中心,通过智慧园区管理系统提升运营效率。2024年,项目租金增长率自3%调降至2.75%,但资产估值仍保持稳定。

市场表现:2024年,中金普洛斯REIT收入和EBITDA分别增长3.5%和3.2%,涨幅居物流园区REITs前列。

3. 长租公寓REITs:华夏北京保障房REIT

项目亮点:华夏北京保障房REIT底层资产为保障性租赁住房,受益于政策红利与市场扩容。2024年,项目收入和EBITDA分别增长4.5%和4.2%,涨幅居长租公寓REITs前列。

市场表现:2024年,华夏北京保障房REIT涨幅达35.09%,居细分板块之首。

四、市场竞争格局分析

1. 基建类REITs:头部企业主导

竞争格局:基建类REITs市场由头部企业主导,如中国铁建、华夏越秀、中国交建等。这些企业凭借优质资产与稳定现金流,占据市场主导地位。

差异化竞争:部分企业通过拓展新领域实现差异化竞争。例如,工银河北REIT聚焦新能源基础设施,实现业绩快速增长。

2. 物流园区REITs:区域分化加剧

竞争格局:物流园区REITs市场区域分化加剧,东部沿海地区项目表现优于中西部地区。例如,红土创新盐田港REIT受益于深圳进出口贸易占比达45%,租金水平处于周边中高位。

运营效率竞争:头部企业通过智慧园区管理系统提升运营效率,形成竞争优势。例如,中金普洛斯REIT通过物联网监测系统与AI预测模型,将能耗成本降低12%。

3. 长租公寓REITs:央国企优势凸显

竞争格局:长租公寓REITs市场央国企优势凸显,如华润有巢、厦门安居等。这些企业凭借金融支持与房源筹集优势,实现规模快速扩张。

政策红利竞争:部分企业通过政策红利实现业绩快速增长。例如,华夏北京保障房REIT受益于北京市保障性租赁住房政策,收入与EBITDA快速增长。

五、行业市场影响因素分析

1. 政策因素

常态化发行:2024年,发改委发布《关于全面推动基础设施领域不动产投资信托基金(REITs)项目常态化发行的通知》,简化申报流程,推动市场扩容。

权益属性明确:2024年2月,证监会印发《监管规则适用指引——会计类第4号》,明确REITs权益属性,调动投资者积极性。

2. 经济因素

利率水平:REITs对利率变化敏感,利率上升可能增加融资成本,影响分红与股价。2025年,随着利率下行,REITs融资成本降低,市场吸引力提升。

经济增长:经济增长与商业活动水平影响商业房地产需求,进而影响REITs租金收入与资产价值。2025年,中国经济复苏预期增强,REITs市场有望受益。

3. 市场因素

投资者需求:投资者对稳定收益与资产多元化的需求推动REITs市场发展。2024年,C-REITs综合收益涨幅为11.44%,介于股债之间,吸引大量投资者关注。

市场流动性:2024年,REITs市场日均换手率为0.82%,较2023年下降0.02个百分点。未来,随着市场扩容与投资者结构优化,流动性有望提升。

六、行业面临的挑战与机遇

1. 挑战

运营效率分化:底层资产运营效率分化显著,部分保障性租赁住房项目因租金限制政策,NOI不足4%,估值折价率达15%。

市场竞争加剧:随着市场扩容,REITs市场竞争加剧。部分板块同环比表现承压,如仓储物流板块收入同环比多数下滑。

政策不确定性:政策调整可能影响REITs市场表现。例如,税收优惠、监管环境等变化可能影响投资者积极性。

2. 机遇

政策红利:2025年,政策持续支持REITs市场发展。例如,沪深交易所修订《REITs业务指引—审核关注事项》,完善审核体系。

市场扩容:2025年,REITs市场将迎来新的供给高峰。截至2024年底,共有15单项目处于交易所审核阶段,预计总规模达230.85亿元。

高息资产需求:随着市场对高息资产需求的增加,REITs作为一种稳健收益的资产,将受到更多投资者关注。

七、中研普华产业研究院建议

聚焦优质资产:优先布局基建、物流园区、长租公寓等优质资产,关注现金流稳定、抗周期性强的项目。

提升运营效率:通过智慧园区管理系统、物联网监测系统等手段,提升资产运营效率,降低能耗成本,提高租户续约率。

拓展扩募渠道:依托扩募机制优化,通过并购重组实现规模扩张。例如,头部REITs可并购优质资产,覆盖消费、水利等新领域。

优化投资者结构:吸引社保基金、养老金等长期资金入市,降低保险资金投资风险因子,提升市场流动性。

八、未来发展趋势预测分析

市场规模:2025年,中国REITs市场规模预计突破2000亿元;2030年或达2万亿元,新能源、消费类资产加速入市。

资产类型:底层资产类型将进一步扩展,涵盖数据中心、5G基站、养老社区等新兴领域。

市场结构:市场结构将优化,投资者结构多元化,社保基金、养老金等长期资金占比提升。

政策环境:政策环境将持续完善,税收中性原则落地、ESG评价体系完善等政策红利将进一步释放市场价值。

2025年中国REITs市场在政策红利与市场需求共振下进入高质量发展阶段。基建、物流园区、长租公寓三大赛道因政策支持、资产质量与市场潜力成为焦点。未来,随着市场扩容、政策完善与投资者结构优化,REITs市场有望实现规模与质量的双重提升,成为资本市场服务实体经济的重要工具。

如需获取完整版报告及定制化战略规划方案请查看中研普华产业研究院的《》。