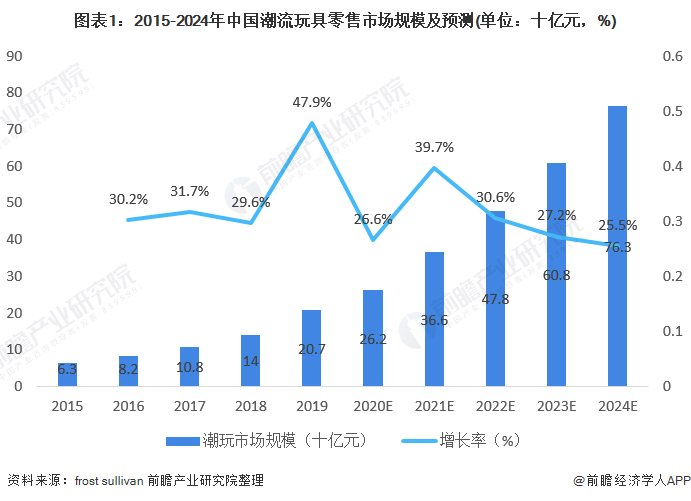

作为承载着自然馈赠与人文情怀的产业,木制玩具行业正经历着从手工作坊向智能制造的跨越式发展。在消费升级、环保理念普及与教育模式变革的多重驱动下,这个看似传统的制造业分支正展现出超出预期的创新活力。

一、木制玩具行业市场现状分析

1. 产业链重构加速

当前木制玩具产业链已形成"原料林基地-精深加工-品牌运营"的完整体系。上游领域,FSC认证林场的建立标志着行业开始构建可持续的原料供应体系,竹木复合材料、再生木材的应用比例显著提升。中游生产环节,传统榫卯工艺与数控加工技术形成互补,既保留了手工打磨的温度,又实现了规模化生产的效率。下游渠道方面,传统商超与跨境电商形成双轮驱动,主题体验店、文创集合店等新零售业态加速渗透。

2. 消费需求分层化

消费者对木制玩具的认知已突破单纯儿童玩具的范畴,催生出功能细分化趋势:新生代父母青睐具备STEAM教育功能的产品,银发群体偏好益智类休闲玩具,收藏爱好者则追逐限量版艺术玩具。这种需求分层倒逼企业构建多品牌矩阵,例如某头部企业推出的"经典系列"主打怀旧情怀,"启蒙系列"切入早教市场,"艺术联名系列"服务收藏客群,形成差异化竞争格局。

3. 竞争格局演变

行业集中度持续提升的同时,区域品牌与全球性品牌的博弈仍在持续。欧洲品牌凭借设计优势占据高端市场,中国制造依托完整的产业链体系在中低端市场形成规模效应。值得注意的是,文创企业开始跨界入局,博物馆、美术馆通过IP授权开发衍生玩具,互联网企业借助内容优势打造智能玩具,加剧了市场竞争的复杂性。

4. 技术革新驱动升级

激光雕刻、3D打印等数字化技术的应用,使复杂造型的批量生产成为可能。环保水性漆、植物染料的普及,推动行业建立绿色制造体系。值得关注的是,物联网技术的突破,使传统木制玩具具备智能交互功能,例如嵌入NFC芯片的积木可实现AR场景互动,这种传统工艺与现代科技的融合正在重塑产品价值。

1. 区域市场差异化发展

欧美市场作为主要消费阵地,其需求特征呈现"高端化+个性化"双轮驱动。亚太市场则在城镇化进程推动下,保持量级增长的同时,对性价比产品的需求持续旺盛。值得关注的是,中东、拉美等新兴市场崛起,其消费特征融合了欧美的高品质追求与本土的文化偏好,成为新的增长极。

2. 流通渠道变革重塑

传统批发渠道占比逐年递减,DTC(直面消费者)模式与社交电商形成此消彼长的态势。小红书、抖音等内容平台的崛起,不仅创造新的销售通路,更通过KOL种草重塑消费者认知,部分企业通过"产品故事化+场景可视化"实现品牌年轻化转型。跨境电商的爆发式增长,使中国木制玩具企业得以低成本触达全球消费者。

根据中研普华产业研究院发布的《》显示:

3. 消费场景延伸

木制玩具的应用场景从儿童娱乐向成人解压、家居装饰等领域延伸。在"悦己消费"趋势下,微型摆件、解压陀螺等产品进入成人消费场景;在整家定制产业风口下,主题积木、木质拼图成为家居装饰的新元素。这种场景延伸推动企业从玩具制造商向生活方式提案者转型,催生出定制化服务的新商业模式。

1. 技术创新引领品质升级

智能制造技术的突破将成为行业突破口。工业机器人、视觉检测系统的应用,有望在提升生产精度的同时缩短交付周期。生物降解材料、自修复涂层等前沿材料的研发,可能改写传统木制玩具的性能边界。值得关注的是,区块链技术在溯源体系的应用,将重塑消费者对产品安全的信任机制。

2. 消费升级催生新赛道

"健康中国"与"教育强国"战略背景下,功能性木制玩具或将开辟新蓝海。融入蒙氏教育理念的教具、针对特殊儿童的感统训练玩具,可能切入专业教育领域;具备情绪疗愈功能的解压玩具,将拓展消费边界。同时,随着Z世代成为消费主力,产品设计的年轻化、品牌调性的时尚化将成为必修课,联名款、限量版等营销玩法或将常态化。

3. 政策导向塑造产业生态

环保政策趋严倒逼企业升级环保设施,清洁生产技术的推广将重塑行业成本结构。玩具安全法规的完善,将加速劣质产能出清,推动行业集中度进一步提升。文化出口政策的支持,为木制玩具承载的中国故事走向世界提供政策保障,但需注意目标市场的文化差异与准入标准。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。