醋酸(乙酸)作为全球最重要的有机化工原料之一,广泛应用于化工、医药、食品、纺织、电子等多个领域。其核心产品包括醋酸、醋酸乙烯、醋酸酯、醋酐等,是生产聚乙烯醇、聚醋酸乙烯酯、氯乙酸等关键中间体的基础原料。随着全球化工产业链的深化发展,醋酸行业已成为衡量国家化工产业技术水平的重要指标。中国作为全球最大的醋酸生产国或地区,其产能、消费量及技术创新能力均处于国际领先地位,但同时也面临结构性过剩、环保压力及下游需求波动等挑战。

产能与消费结构

根据中研普华产业研究院发布的《》显示,中国醋酸产能长期位居全球首位,但近年来因盲目扩产导致产能过剩问题突出。尽管亚洲地区是全球醋酸发展的主要动力,但国内供需失衡问题显著,市场竞争加剧,行业盈利能力承压。

醋酸的下游消费领域以醋酸乙烯、醋酸酯为主,但受房地产、基建等行业影响,下游需求增速放缓。例如,醋酸乙烯因住宅市场疲软,产能利用率不足,行业进入“至暗时刻”。

技术瓶颈与环保压力

传统醋酸生产工艺(如乙烯法、乙炔法)存在高能耗、高污染问题,尤其在碱蒸煮、漂白等环节产生大量有机氯化合物和二噁英,对环境造成严重威胁。尽管部分企业通过清洁生产技术(如低污染蒸煮工艺、无氯漂白技术)实现节能减排,但整体技术升级仍需突破。

此外,环保政策趋严推动行业向绿色低碳转型。例如,SP公司通过改扩建项目实现原料气回收利用,减少废气排放,但此类技术改造成本高昂,中小企业面临较大压力。

产业链协同与区域分布

中国醋酸产业集中于中西部地区,依托煤炭、天然气等资源禀赋形成产业集群。然而,区域间竞争加剧,部分企业通过延伸产业链(如醋酸乙烯、醋酸酯)提升附加值,但整体产业链协同性不足。

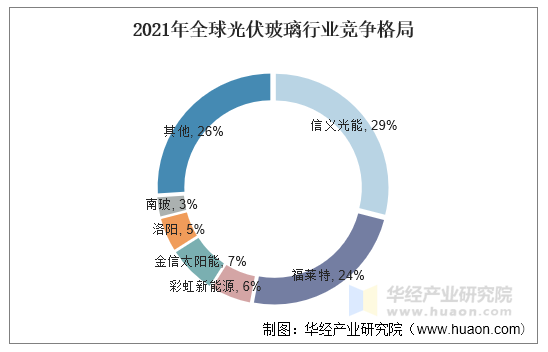

市场集中度与企业策略

中国醋酸市场呈现“大而不强”的特点,头部企业(如延长石油、中石化)凭借规模优势占据主导地位,但中小型企业通过差异化竞争(如细分领域专精特新)寻求突破。例如,华中药业通过氢化可的松新工艺开发,替代传统双烯路线,降低生产成本并减少污染。

下游产品竞争态势

醋酸乙烯、醋酸酯等下游产品因技术门槛较低,竞争激烈。西北地区煤化工企业凭借成本优势占据市场份额,但低油价和疫情冲击导致需求萎缩,行业进入调整期。

此外,醋酸酐、氯乙酸等细分领域因技术壁垒较高,市场集中度相对较高,但国内企业尚未形成全球竞争力。

国际竞争与替代风险

中国是全球醋酸出口大国或地区,但部分高端产品(如电子级醋酸)仍依赖进口。随着东南亚、中东等新兴市场崛起,国际竞争加剧,国内企业需通过技术创新和品牌建设巩固优势。

技术创新驱动产业升级

绿色低碳技术:清洁生产技术(如高级氧化工艺、无氯漂白)将成为行业升级的核心方向。例如,棉纤维素清洁生产工艺通过电催化反应器和资源化处理技术,实现能耗降低50%以上。

新型工艺开发:4-雄烯二酮替代双烯路线的氢化可的松新工艺,通过微生物发酵和低毒溶剂替代,显著提升收率和环保性能。此类技术有望在醋酸领域推广,推动行业向高效化、环保化转型。

产业链延伸与多元化发展

高端产品突破:通过醋酸合成醋酸乙烯、醋酸酯等衍生物,延伸至医药中间体(如氯乙酸)、电子化学品(如聚醋酸乙烯酯)等领域,提升附加值。

循环经济模式:推动废渣、废液资源化利用(如污泥制有机复合肥、淡黄色液体达标排放),构建闭环产业链。

政策与市场驱动

政策支持:国家“十四五”规划强调关键信息基础设施安全保护,推动化工行业数字化转型。例如,铁路行业通过“铁网护栏”工程强化网络安全,为化工行业提供智能化管理经验。

市场需求:PTA、聚酯纤维等下游行业复苏带动醋酸需求,预计未来2-3年行业景气度回升。

欲了解醋酸行业深度分析,请点击查看中研普华产业研究院发布的《》。