诊断仪器是医疗健康领域的核心基础设施,涵盖医学影像设备(CT、MRI、超声)、体外诊断设备(生化分析仪、免疫分析仪、POCT)、生理参数监测设备(心电图机、动态血压仪)及新兴的AI辅助诊断系统等。

图片来源于网络,如有侵权,请联系删除

其本质是通过物理、化学或生物技术手段,实现疾病早期筛查、精准诊断与治疗监测,是医疗资源可及性与医疗质量提升的关键载体。

增长动力源于人口老龄化加速(65岁以上人口占比超14%)、医疗新基建投入(中央财政300亿元支持县级医院设备更新)及技术创新驱动(AI诊断效率提升40%、5G远程医疗覆盖率突破60%)。

1. 行业发展现状分析

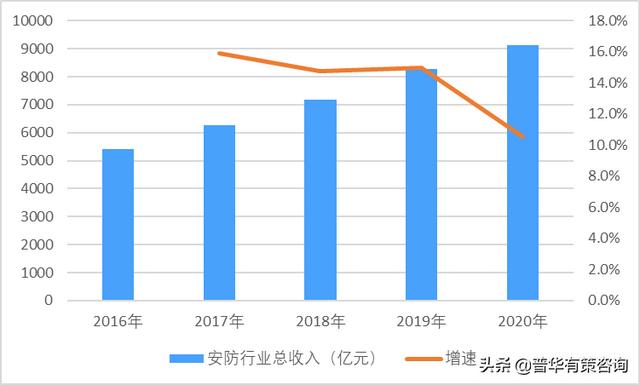

近年来,全球诊断仪器市场在技术创新、政策支持及医疗需求增长的驱动下呈现高速发展态势。中国作为全球第二大医疗器械市场,诊断仪器行业在精准医疗、分级诊疗及国产替代等政策推动下,市场规模持续扩大。

根据中研普华产业研究院研究显示,2023年中国诊断仪器市场规模已突破1200亿元,预计2028年将超过2000亿元,年复合增长率(CAGR)达10.8%。

1.1 市场规模与增长驱动因素

根据国家统计局及工信部数据,2023年中国诊断仪器市场规模达1220亿元,同比增长15.3%,远高于全球6.8%的平均增速。

其中,体外诊断(IVD)设备占比超过60%,影像诊断设备(如CT、MRI、超声)占比约25%。市场增长的核心驱动力包括:

政策红利:国家卫健委《十四五医疗装备产业发展规划》明确提出支持高端医疗设备国产化,2025年国产化率目标提升至70%。

老龄化与慢性病管理需求:中国60岁以上人口占比已达19.8%(国家统计局2023年数据),心血管疾病、糖尿病等慢性病检测需求激增。

技术创新:AI辅助诊断、微流控技术、分子诊断(如NGS)等推动行业升级。

1.2 产业链分析

诊断仪器产业链可分为上游(核心零部件及原材料)、中游(设备制造)和下游(医院、第三方检测机构)。目前,高端传感器、光学元件等仍依赖进口,但国产替代进程加速。

例如,迈瑞医疗、安图生物等企业已实现化学发光分析仪的规模化生产,成本较进口产品降低30%-50%。

2. 竞争格局:外资主导与国产突围

2.1 外资品牌仍占主导,但国产替代加速

罗氏、雅培、西门子、贝克曼等外资企业凭借技术优势占据高端市场,尤其在三级医院渗透率超80%。然而,近年来国产企业通过性价比和政策支持逐步渗透:

化学发光领域:新产业生物、迈瑞医疗市占率从2018年的不足10%提升至2023年的25%。

POCT(即时检测):万孚生物、基蛋生物在基层医疗市场占据主导,2023年国产化率已达60%。

2.2 行业集中度提升,中小企业面临洗牌

中研普华产业研究院数据显示,2023年行业CR5(前五企业市占率)达48%,较2019年提升12个百分点。带量采购(如安徽省化学发光试剂集采)加速行业整合,中小厂商利润空间被压缩,未来5年或将有30%的企业面临并购或退出。

3.1 需求端:基层医疗与消费级诊断成新增长点

分级诊疗推动基层市场扩容:2023年基层医疗机构采购占比提升至35%,国家卫健委计划2025年实现县域医疗中心全覆盖。

居家检测与健康管理兴起:新冠抗原自测盒的热销带动消费级诊断设备(如血糖仪、尿酸检测仪)需求,预计2025年市场规模将突破300亿元。

3.2 供给端:技术创新与跨界竞争加剧

AI+诊断设备:腾讯、阿里等科技巨头布局AI辅助影像诊断,推想医疗的肺结节AI系统已落地500家医院。

微流控与分子诊断:华大基因、达安基因在基因测序仪领域实现突破,2023年NGS市场规模同比增长40%。

3.3 未来五年市场预测

中研普华产业研究院预测,2024-2028年中国诊断仪器市场将保持10.8%的复合增长率,2028年规模突破2000亿元。关键趋势包括:

高端市场国产替代加速:化学发光、分子诊断等领域国产份额将提升至40%。

行业集中度进一步提高:头部企业通过并购整合扩大市场份额。

政策与资本双轮驱动:科创板上市IVD企业已达20家,融资规模超500亿元。

4. 挑战与建议

4.1 行业痛点

核心零部件卡脖子:高端传感器、芯片仍依赖进口。

同质化竞争严重:低端生化分析仪产能过剩,价格战频发。

4.2 发展建议

加大研发投入:重点突破微流控、单分子检测等前沿技术。

布局海外市场:一带一路国家成为国产设备出口新增长点。

拥抱数字化:结合AI与大数据优化诊断流程。

5. 未来发展趋势

诊断仪器行业正处于高速增长与结构优化并行的关键阶段。外资品牌短期仍占据优势,但国产企业在政策支持与技术突破下有望实现弯道超车。

中研普华产业研究院未来五年,行业将呈现高端化、智能化、基层化三大趋势,企业需精准把握市场需求,才能在激烈竞争中脱颖而出。