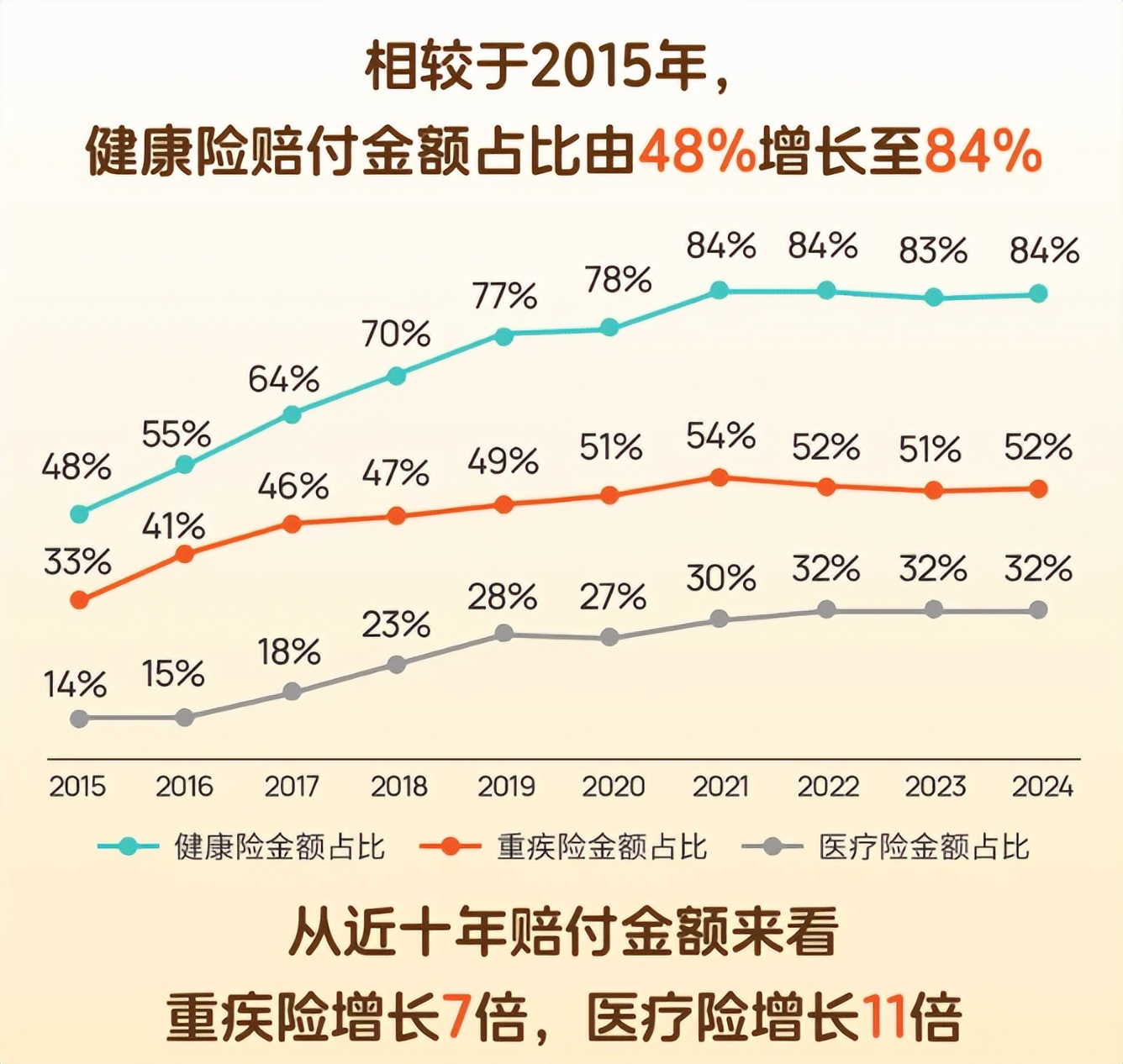

2025年慢性病管理行业市场深度调研及发展趋势预测

图片来源于网络,如有侵权,请联系删除

是指对慢性非传染性疾病及其风险因素进行定期检测、连续监测、评估与综合干预管理的医学行为及过程。其主要内涵包括慢性病早期筛查、风险预测、预警与综合干预,以及慢性病人群的综合管理和效果评估等。慢性病通常指长期存在且难以治愈的一类疾病,主要包括心脑血管疾病、糖尿病、恶性肿瘤、慢性呼吸系统疾病等,这些疾病具有病程长、病因复杂、病理生理变化不可逆等特点。

一、行业发展现状分析

当前,中国慢性病管理行业已形成完整的产业链体系。产业链上游包括医药器械企业和信息技术服务商,为行业提供慢性病诊疗所需的硬件设备与数据支持;中游涵盖医院、基层卫生机构和线上医疗平台,承担患者筛查、诊断与长期随访等核心服务;下游则面向多元化的患者需求,呈现出明显的分层特征。

市场竞争格局呈现“分散竞争、头部崛起”的态势。第一梯队由阿里健康、京东健康等互联网巨头主导,凭借流量与数据优势布局线上问诊与药品配送服务;第二梯队包括连锁药店和专业健康管理机构,通过线下网点扩张深化服务能力;此外,传统药企通过药物研发与患者教育积极参与市场布局。当前行业集中度相对较低,但头部企业正通过并购整合加速市场洗牌。

二、市场深度调研与分析

据中研普华产业研究院显示,从市场需求角度分析,慢性病管理需求呈现多层次、差异化特征。城市高收入群体更倾向于个性化健康管理服务,而基层及农村地区则更多依赖公共卫生项目覆盖。在疾病谱系方面,糖尿病、高血压管理占据主导地位,肿瘤、呼吸系统疾病管理需求增速显著。

服务模式呈现多元化发展态势。医院主导型模式依托三级医院的专家资源与技术优势,形成以专科为核心的闭环管理体系;社区分级型模式通过医联体实现资源下沉,构建起“基层首诊、双向转诊”的服务机制;商业平台型模式则依托互联网技术创新,提供个性化、智能化的健康管理服务。这三种模式各有优势,共同满足不同患者的多样化需求。

技术创新驱动行业变革,五G、人工智能与物联网技术的融合催生了许多创新应用。智能监测设备实现数据云端同步,辅助医生远程调整治疗方案;大数据平台整合患者病史、用药记录与生活习惯,生成个性化健康干预建议;区块链技术则保障医疗数据隐私与跨机构共享,提升管理效率。这些技术的广泛应用正深刻改变着慢性病管理的服务形态。

三、未来发展趋势预测

据中研普华产业研究院显示,未来,慢性病管理行业将呈现以下发展趋势: 数字化与智能化深度融合将成为行业演进的核心方向。人工智能算法将深度应用于疾病风险预测、用药方案优化等领域,虚拟健康助手通过自然语言处理提供全天候咨询支持。预计到未来,大部分慢性病管理流程将实现自动化,极大提升服务效率和管理精度。

跨界合作生态将加速形成。医疗与保险、养老、健身等行业边界逐渐模糊,商业健康险企业通过嵌入慢病管理服务降低赔付率,养老机构引入健康监测系统提升照护质量,形成“预防-治疗-康复-保险”价值链闭环。这种跨界融合将为慢性病患者提供更加全面的健康保障。

基层医疗能力将得到显著强化。国家持续推进分级诊疗,县域医共体与家庭医生签约制度将覆盖大部分慢病患者。基层医疗机构通过远程会诊、AI辅助诊断弥补资源不足,实现“小病在社区、大病不出县”的分级诊疗目标。

总体而言,中国慢性病管理行业正经历从“疾病治疗”到“健康管理”的范式变革。在人口老龄化、政策支持与技术创新的三重驱动下,行业市场规模将持续扩大,服务模式将更加多元化、智能化。未来行业竞争焦点将转向技术渗透率与服务生态构建,企业需以患者需求为核心,整合医疗资源与数据能力,提供全周期、多场景的健康解决方案。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。