车路协同行业,顾名思义,是指车辆与道路基础设施之间通过先进的信息通信技术和传感技术实现信息交换和共享,从而实现车辆与道路之间智能协同与配合的行业。具体来说,它涵盖了智能车端、智慧路侧、通信网络和云端平台等多个领域,通过无线通信、传感探测等技术手段进行车路信息获取,并通过车车、车路信息交互和共享,实现车辆和基础设施之间智能协同与配合,以达到优化利用系统资源、提高道路交通安全、缓解交通拥堵的目标。

图片来源于网络,如有侵权,请联系删除

在车路协同行业中,智能车端利用LTE-V2X和5G NR-V2X等技术实现全面的信息交互,智慧路侧则负责收集路侧信息并提供多种交通相关服务,通信网络确保信息实时交互,而云端平台则提供数据支持和应用服务。这些技术的综合应用,使得车路协同系统能够实时感知交通环境、预测交通状况,并为驾驶员或自动驾驶系统提供决策支持,从而极大地提高了交通系统的安全性和效率。

此外,车路协同行业还涉及到多个产业链环节,包括车载设备和智能交通系统、道路基础设施建设、数据处理和管理、服务提供商以及车辆制造和技术供应商等。这些环节需要相互协作和协同发展,以推动车路协同技术的实现和应用。

根据中研普华产业研究院发布的分析

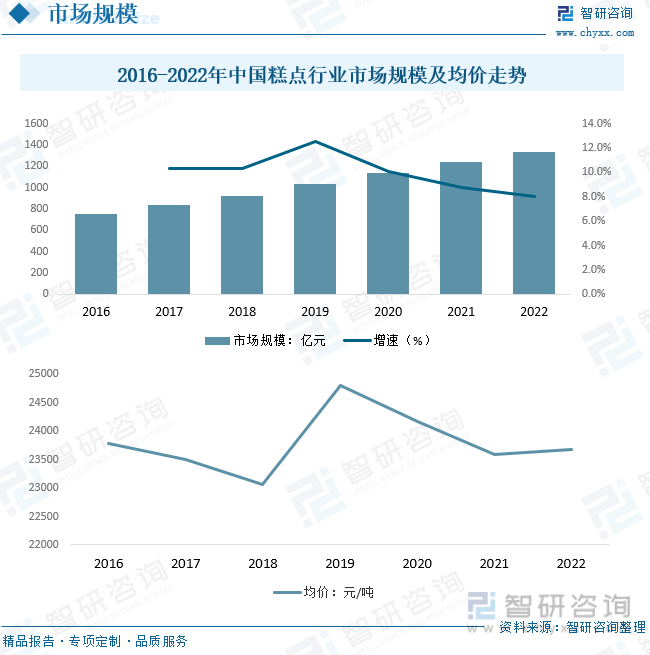

车路协同行业的市场发展现状

从全球范围来看,数据显示,全球车路协同市场规模在近年来呈现快速增长的趋势。预计到2025年,全球车路协同市场规模将达到1000亿美元,这主要得益于技术的进步和政策的支持。

具体到中国市场,车路协同行业也呈现出强劲的增长势头。2020年中国车路协同行业市场规模达到了1741.6亿元,同比增长了23.2%。而到2021年,市场规模估计已达到2669.1亿元,同比增长了21.1%。预计在未来几年,随着政府政策支持、投资者参与以及技术改进和应用拓展,车路协同行业的市场规模将继续保持较快的增长态势。

在硬件市场规模方面,2022年中国车路协同硬件市场规模约为1500亿元,预计随着技术的进步和应用场景的拓展,这一数字将保持增长。同时,软件市场规模也在不断扩大,约占车路协同市场规模的较大部分,预计未来将随着智能交通系统的发展而持续增长。

此外,随着5G、物联网、大数据等技术的不断发展,车路协同行业正面临着技术升级和产业升级的机遇。这些技术的应用将推动车路协同系统效能的提升,进一步拓展市场应用空间。

首先,政策支持为车路协同行业的发展奠定了坚实基础。政府对于智能交通和智慧城市建设的重视,以及出台的相关政策,如《新一代人工智能发展规划》和《交通强国战略纲要》等,为车路协同技术的发展提供了强有力的支持。在政策的催化下,预计未来车路协同将迎来大规模应用,相关订单有望进入密集爆发期,为投资者提供了广阔的市场空间。

其次,技术进步推动了车路协同行业的快速发展。随着5G、物联网、大数据等技术的不断发展,车路协同技术将与这些技术深度融合,推动行业创新。车、路、云三端智能化的协同进步,正在加速车路协同技术的成熟与落地。例如,单车智能化方面,搭载C-V2X车载终端的智能网联汽车将成为未来主流;路端智能化方面,激光雷达、毫米波雷达等传感器的融合应用将为车路协同提供必要支撑;云端智能化方面,边缘计算与云控平台的结合则有助于提升系统实时性和精确性。

再者,市场需求是车路协同行业发展的另一重要驱动力。城市化进程带来的交通压力不断增加,车辆排放与安全问题愈加突出,社会对于交通运输的可持续发展有着更加迫切的需求。车路协同技术通过实现车与车、车与路、车与人之间的信息交互,可以预判潜在的交通危险,提高交通安全性,并有效减少拥堵,提高出行效率。因此,市场需求将推动车路协同行业的持续发展。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。