影石创新:进军无人机暴露增长“焦虑”,Q3研发、销售费用翻倍致净利下滑

2025年11月07日 | 浏览量:69105

图片来源于网络,如有侵权,请联系删除

证券之星 李若菡

在近日召开的第三季度业绩说明会上,影石创新(688775.SH)董事长刘靖康就市场关注的公司与大疆之间的竞争以及市占率下滑等问题做出回应。

图片来源于网络,如有侵权,请联系删除

证券之星注意到,当前影石创新(以下简称影石)与大疆正双向渗透对方优势领域:影石宣布推出无人机品牌,瞄准大疆主导的消费级市场;而大疆则发布全景相机产品,对标影石主力机型并发起价格战。在外界看来,这场交锋的背后,反映出两大巨头的业绩增长“焦虑”。

在大疆的强势进攻下,影石的优势领域受到一定冲击。受价格战影响,公司Q3的毛利率出现下滑。目前,公司的无人机产品目前尚处于公测阶段,尚未产生实际收入,但公司在该领域的研发投入,已对公司整体盈利能力形成压力。

影石、大疆互攻腹地

2025年7月28日,主攻全景相机的影石宣布进入无人机市场,并公布影翎Antigravity全景无人机品牌。据了解,该品牌无人机产品主打轻量化与8K全景拍摄,直接瞄准了大疆的消费级市场。

在外界看来,影石此举是对大疆的反击。此前在7月24日,大疆已宣布其全景相机产品“Osmo 360”将于当月31日正式发布。Osmo 360”则直接对标影石Insta360 X5产品,其定价为2999元,较影石X5原售价低出800元。

今年10月,大疆在“双11”大促期间发起价格战,旗下无人机、云台相机、运动相机等多款产品降价幅度从数百元至上千元不等。

大疆降价后,影石CEO刘靖康在微博道歉一事引发不小关注。当时,刘靖康在

微博致歉,称可能有一部分是因为影石的原因导致大疆大幅降价,并宣布为10月2日至8日期间购买大疆产品的消费者提供100元无门槛代金券。此举被视为两家公司隔空交锋的升级。

目前,影石和大疆在全景相机、无人机领域展开竞争,相互切入对方核心市场。在最新的业绩发布会上,影石CEO刘靖康表示,公司5年前就决定开展无人机业务布局。他指出。目前无人机品类有更高的市场规模,且现有很多需求依然没有被满足,拥有足够的市场与业务增长空间。

针对外界关心的“如何应对大疆价格战”问题,刘靖康回应称,友商(大疆)进入全景相机市场后发起的价格竞争为市场扩容创造了条件,通过市场竞争提升增量是行业共同努力的目标。

此外,在本次业绩说明会上,刘靖康对影石市占率下滑一事一并做出回应。证券之星注意到,此前,两家第三方机构所出具的手持影像设备市占率的数据“打架”,引发了市场关注。

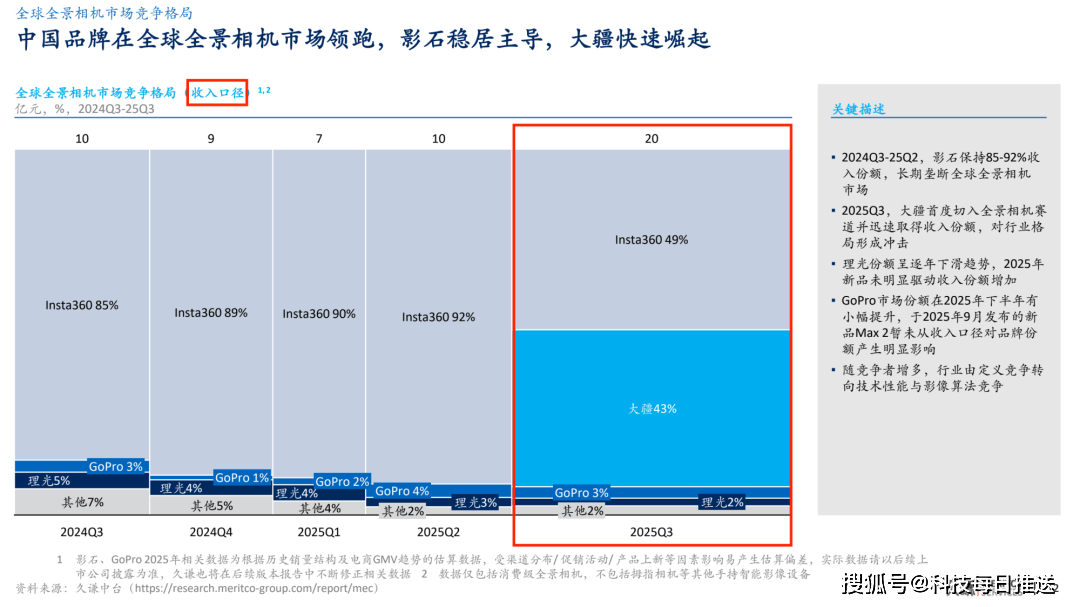

据久谦中台报告,大疆Osmo 360上市首季,即2025第三季度,以全球全景相机市场收入为口径,影石市占率从此前的85%-92%下滑至49%,大疆则斩获了43%的市场份额。

然而,沙利文发布《全球智能手持影像设备市场发展白皮书》则给出了不同的数据,2025第三季度影石仍以75%的全球市占率稳坐第一,而大疆则拿下17.1%的全球份额,排名第二。

两份报告的数据“打架”的根源在于统计口径。久谦的报告实为“基于电商GMV趋势的估算”,且研究范围局限于消费级广角与全景相机。对于市占率下滑一事,刘靖康称相关数据的准确性、完整性以及权威性均无法获得验证。

Q3毛利、净利双降

但不能否认的是,大疆的强势进场,为影石的传统优势领域带来了一定冲击。亦有分析指出,影石和大疆间的交锋并不只是“产品互打”,而是两个巨头的必然选择。影石所在的全景相机市场天花板很低,即便做到80%市占率,营收也难以继续大幅增长。要想讲出新故事,必须进军更大的市场,而无人机就是最自然的延伸。

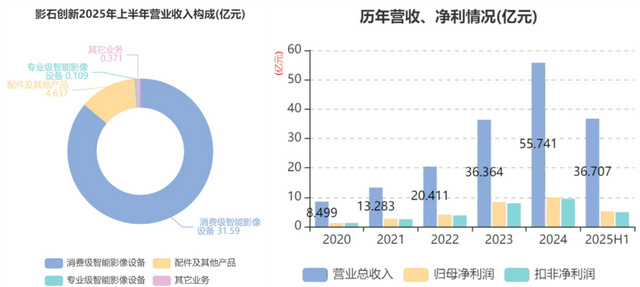

从影石当前的营收结构来看,招股说明书显示,2022年-2024年,公司消费级智能影像设备(全景相机、运动相机等)业务占总收入的比重均在83%以上。从长远来看,公司需要新的业务,来摆脱单一业务依赖度较高带来的风险。

证券之星注意到,公司的无人机产品尚未产生实际收入,但公司在该项目上的投入已经导致自身盈利能力承压。

结合财报来看,2025年前三季度,影石实现收入66.11亿元,同比增长67.18%;归母净利润为7.92亿元,同比下滑5.95%。其中,公司Q3的营收和归母净利润分别为29.4亿元、2.72亿元,同比变动幅度分别为92.64%、-15.9%,前三季度及Q3均出现增收不增利的情况。

证券之星注意到,研发和销售费用的大幅增长,拖累了公司的净利表现。

由于公司在战略项目等方面的投入金额较大,公司研发费用出现较大幅度的增长,且增幅均高于营收增幅。2025年前三季度,公司研发费用为10.85亿元,同比增长127%。其中,公司在Q3的研发费用达5.24亿元,同比增长164.81%。

目前,影石的无人机品牌业务按既定计划顺利推进,影翎Antigravity全景无人机公测已进入尾声,公司初步预计该产品有望于今年第四季度实现部分区域市场的试售,但实际发售时间可能因供应链配套、市场环境变化等而进行调整。刘靖康表示,该无人机业务对公司未来营业收入的具体贡献金额目前尚无法准确预测。

影石通过入驻亚马逊、天猫、京东等第三方电商平台开展线上业务,同时积极拓展线下销售渠道,随着销售渠道的增加,公司的销售费用也同步增长。2025年前三季度,公司销售费用为11.3亿元,同比增长102.6%。其中,公司Q3销售费用为5.03亿元,同比增长151.11%。

此外,信达证券在研报中指出,2025年Q3,公司的毛利率为47.6%,同比下滑6.7个百分点,其预估可能与行业价格战有关。

证券之星还注意到,公司营收增长的背后尚存隐忧。随着营收的增长,公司存货规模同步攀升。截至2025年9月末,公司存货金额为21.57亿元,同比增长115.67%,高于营收增速的67.18%。

受新增原材料采购备货因素影响,影石现金流出现下滑。2025年前三季度,公司经营活动产生的现金流量净额为9.3亿元,同比下滑4.89%。(本文首发证券之星,作者|李若菡)

本文来源:资讯纵横网

本文地址:https://mgisk.com/post/38850.html

关注我们:微信搜索“xiaoqihvlove”添加我为好友

版权声明:如无特别注明,转载请注明本文地址!