降息预期与经济走弱共振 10年期美债收益率行至4%关口

2025年12月01日 | 浏览量:65960

图片来源于网络,如有侵权,请联系删除

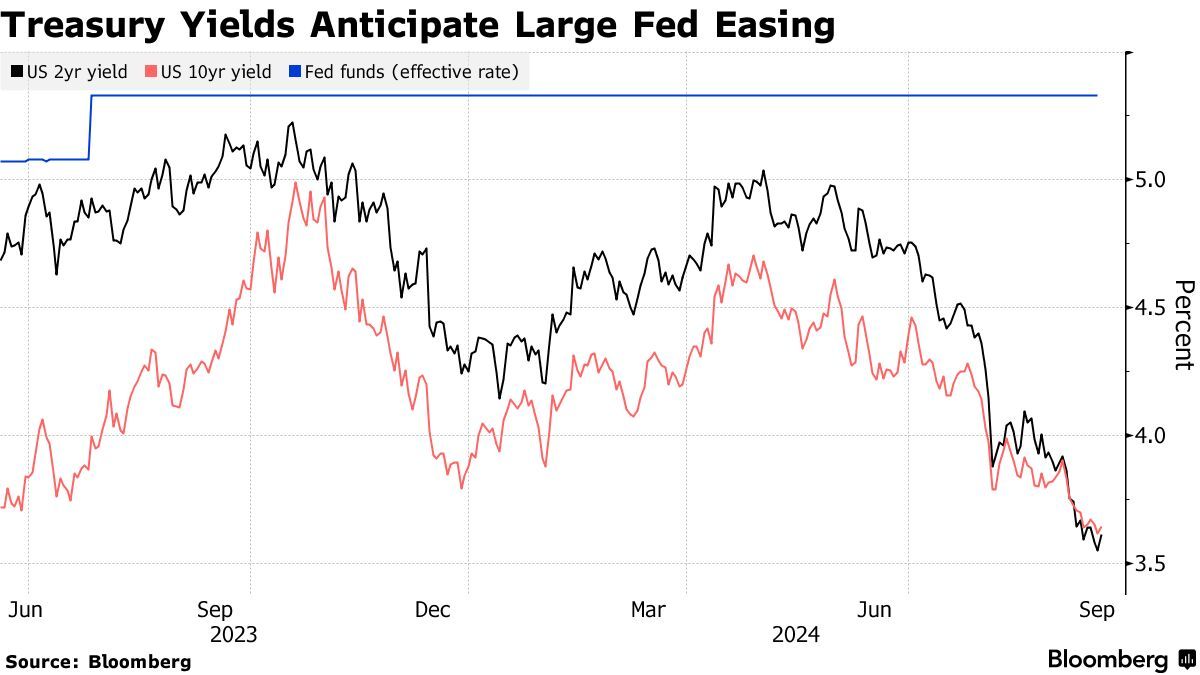

回顾11月,美债市场经历了一场显著的趋势切换:11月中上旬还在4.1%至4.2%区间横盘震荡的10年期美债收益率,进入下旬后快速下行,并一度跌破4%的关键关口。这一变动的背后,折射出全球资金对美国经济前景、美联储政策路径的重新定价。

进入12月,美联储结束量化紧缩在即,同时计划将到期的抵押贷款支持(MBS)资金再投资于短期国库券。这也预示着,美联储可能重返市场,给美债市场需求端带来新的增量,而市场供需平衡的变化也将影响美债收益率走势。

图片来源于网络,如有侵权,请联系删除

10年期美债收益率跌破4%

11月中上旬,美债收益率整体横盘震荡。10年期美债收益率一度逼近4.2%,市场陷入数据“真空”与政策观望的双重胶着。进入下旬,10年期美债收益率快速下行并一度跌破4%。截至目前,10年期美债收益率尚在围绕4%关口震荡。

其中,美联储降息预期的变化无疑是核心,因为美债收益率对市场利率高度敏感。在今年9月和10月的议息会议上,美联储已连续两次降息25个基点。如今,随着美联储年内最后一次议息会议的临近,市场围绕降息与否反复博弈。

在10月议息会议后,美联储主席鲍威尔曾表示12月降息不应被视为已成定局。而随着近日多位美联储官员相继发表鸽派言论支持降息,降息预期大幅上升。芝商所“美联储观察”工具显示,截至北京时间11月30日,市场预期美联储12月降息25个基点的概率为86.4%。

与此同时,美联储临近换届。这一人事变动的前景正受到市场密切关注。综合分析来看,白宫首席经济顾问哈塞特领跑下任美联储主席之争。联合资信研究中心方面向上海证券报记者表示,哈塞特对货币政策的主张偏向鸽派,若其上任,可能大幅降息。在此预期下,市场认为未来货币政策将大幅宽松,这也带动10年期美债收益率在近期跌破4%。

经济数据的边际走弱则为美债收益率调整提供了基本面支撑。当地时间11月26日,美联储发布的经济状况褐皮书显示,十二个联邦储备区中的大多数报告显示经济活动变化不大,但有两个区报告显示略有下降,一个区报告显示略有增长。虽然高端零售支出依然保持韧性,但美国总体消费支出进一步下降。一些零售商表示,政府“停摆”对消费者购买力产生了负面影响。此外,制造业和零售业出现了广泛的成本上涨压力,反映出关税变动引起的成本增加。

联合资信研究中心表示,美国劳动力市场已显疲态,消费者支出与企业信心下滑,加剧了市场对经济可能陷入衰退的担忧。在宏观经济不确定性增加和美联储政策路径存在分歧的背景下,市场的避险情绪显著升温,推动资金流入债市。

美债收益率中枢或震荡下移

展望未来,分析人士认为,美债收益率的走势将继续受到货币政策预期、经济基本面、通胀前景及避险情绪等因素的共振影响。

短期来看,由于市场对12月美联储降息的定价较为充分,降息预期可能继续主导市场,令美债收益率维持在相对较低的水平。

不过,结合过往的走势来看,在美联储今年9月、10月降息之后,美债收益率并未随之走低,反而开启了一段震荡上行期。兴业研究外汇商品部总经理助理、高级研究员张峻滔在接受上海证券报记者采访时表示,美债收益率时常在降息落地后出现“卖事实”的技术性反弹。

从美联储的角度而言,在缺少关键经济数据的情况下,其对于降息前景的指引可能较为谨慎。张峻滔进一步表示,由于本次议息会议是在缺少关键经济数据的情况下举行的,预计美联储很难释放超预期鸽派信号,美债收益率可能在会议后短期反弹或震荡。明年美联储仍然有降息空间。中期来看,美债收益率中枢将震荡下移。

美国经济基本面的变化也是影响美债收益率的关键因素。联合资信研究中心表示,从中期来看,美联储政策转向与经济基本面的博弈将加剧,美债收益率的波动性可能上升,其走势将高度依赖关键经济数据的表现。

“到目前为止,由于政府停摆导致数据的公布有限,经济活动数据仍然传递出稳健的印象,但就业市场则略显疲软。”渣打中国财富管理部首席投资策略师王昕杰建议,投资者应将配置重新平衡至5至7年期债券,该期限品种债券在收益率与财政及通胀风险之间提供了最佳平衡。总体而言,维持对10年期美债收益率的12个月目标区间在3.75%至4.0%,并继续关注就业市场进一步走弱的任何迹象。

未来收益率曲线可能陡峭化

进入12月,美联储结束量化紧缩在即,同时计划将到期的MBS资金再投资于短期国库券。

在受访人士看来,这可能给美债市场需求端带来新的增量。“美联储正式结束量化紧缩,这意味着其有望从净减持转向净购买,同时也将结构性改变美债市场供需。”王昕杰表示,对于短期国债而言,其将拥有一个新的、持续的官方需求来源。

从供给端来看,美国财政部更加依赖短期国库券来满足其融资需求。美国财政部最新季度再融资计划显示,至少在未来数个季度内都不会增加中长期国债的发行规模,并将继续依赖期限更短、融资成本更低的国库券来填补联邦预算赤字。

“考虑到当前融资成本仍然较高,明年美国财政部仍会以短期国库券为主要融资手段。目前美国财政部现金账户余额高达约9000亿美元,而通常只需保持在约3000亿美元。这给明年融资留下了比较大的操作空间,即美国财政部可以通过消耗库存现金减少美债发行。”张峻滔说。

联合资信研究中心表示,美联储的持续买入将为短期美国国债提供稳定的需求,有助于吸收美国财政部增加的短期债券发行。

但对于中长期美债而言,供给端的发行压力仍在,且需求端未见明显改善,未来美债收益率曲线可能趋于陡峭化。王昕杰表示,由于美联储的再投资集中在短端,对中长期国债没有新的直接需求支持。若美国财政部维持甚至增加中长期债券发行规模,将对中长端美债收益率构成上行压力,从而令期限利差走阔,收益率曲线变陡峭。不过,中长期债券价格走势也可能更依赖之后发布的经济数据、通胀前景等,未来不确定性较大。

“综合来看,美联储的增量需求将支撑短端美债收益率,而长期财政赤字和政府债务走高将对长端收益率构成一定压力,可能导致美债收益率曲线在短期内保持相对稳定,但在中长期内呈现趋陡的形态。”联合资信研究中心表示。

(文章来源:上海证券报)

本文来源:资讯纵横网

本文地址:https://mgisk.com/post/40292.html

关注我们:微信搜索“xiaoqihvlove”添加我为好友

版权声明:如无特别注明,转载请注明本文地址!