核心主业失速,新兴业务难扛大旗,中信重工去年归母净利逼近零增长

2026年03月18日 | 浏览量:76296

图片来源于网络,如有侵权,请联系删除

证券之星 陆雯燕

近日,重型装备制造商中信重工(601608.SH)披露了2025年财报,公司营收、归母净利润增速不足1%,扣非后净利润增速2.36%,增长几乎陷入停滞。面对增长乏力的困境,中信重工在费用端“节流”缩减,其中研发费用降幅最大。

图片来源于网络,如有侵权,请联系删除

证券之星注意到,传统矿山及重型装备营收规模、毛利率齐降,拖累了中信重工整体业绩,“压舱石”作用弱化。而三大新兴业务板块表现不一,仅新能源装备收获营收、毛利率增长,但未能有效对冲其他产品增长乏力带来的压力。此外,两大核心定增募投项目一延期一暂缓实施,产能扩张被迫“踩刹车”,进一步制约了中信重工的发展节奏。

业绩增长近乎停滞,研发缩水

资料显示,中信重工主要从事矿山及重型装备(含工程成套)、机器人及智能装备、新能源装备、特种材料等领域的大型设备、大型成套技术装备及关键基础件的开发、研制及销售,并提供相关配套服务和整体解决方案。公司下游主要集中在矿山、冶金、建材、煤炭等强周期行业。

随着国内重型机械制造行业进入转型升级周期,各头部企业为拓展增长空间,纷纷依托自身核心能力向关联业务领域渗透,产品边界日趋模糊,市场竞争呈现加剧态势。

回溯2024年,中信重工经营就经历明显波动。当年实现营收80.34亿元,同比下降15.93%;对应归母净利润3.75亿元,同比下滑2.36%;扣非后净利润3.98亿元,同比增长34.41%。风电装备、煤炭装备等市场竞争加剧,部分项目受客户所在行业景气影响进度不及预期,是公司2024年营收下降的主要原因。

2025年,中信重工实现营收81.07亿元,同比增长0.91%;实现归母净利润3.75亿元,同比增长0.24%;同期扣非后净利润4.07亿元,同比增长2.36%。三项核心指标增速均不足3%,经营发展面临阶段性瓶颈。

在营收增长几乎停滞的背景下,中信重工主动缩减开支。2025年除财务费用增长外,销售、管理、研发费用分别为2.62亿元、5.14亿元、3.92亿元,同比分别下滑7.08%、5.88%、19.56%。其中,研发费用降幅最大,主要为公司部分研发项目进入开发阶段,形成资本化支出所致。

就整体研发投入而言,中信重工2025年投入金额为5.53亿元,占营收的比重为6.82%。而2024年研发投入合计5.74亿元,占总营收的7.14%。其研发队伍也同步收缩,截至2025年末的研发人员数量为1633人,较2024年的1734人减少101人,占员工总数的比例降至22.54%。无论是投入金额还是强度,2025年均略有所回落。

证券之星注意到,除竞争加剧外,中信重工2025年营业外支出中,预计负债及诉讼损失高达6206.05万元,公司正被历史遗留的法律风险持续“放血”。这笔支出与其全资子公司洛阳矿山机械工程设计研究院有限责任公司(以下简称“矿研院”)的对外担保诉讼有关,其为客户A的贷款合同承担保证责任。客户A未能按约定足额偿还本金而被起诉,根据判决结果,客户A应支付借款本金1.24亿元及利息,矿研院承担连带责任。事实上,这并非孤例,中信重工在2024年因多个诉讼纠纷支付的预计负债及诉讼损失一度高达1.12亿元。

毛利率走低,产能扩张“踩刹车”

中信重工曾表示,将持续巩固矿山及重型装备的“压舱石”作用,同时加速培育机器人及智能装备、新能源装备、特种材料三大新兴业务板块。

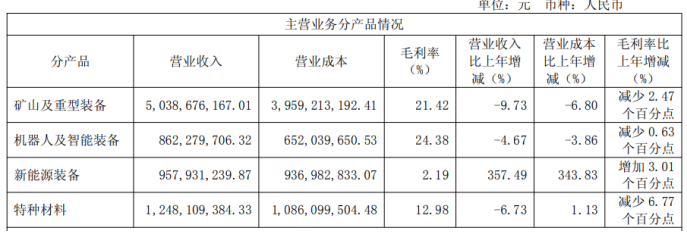

作为营收支柱,矿山及重型装备2025年实现营收50.39亿元,同比下滑9.73%,占总收入的62.15%,在所有产品中降幅最大,直接拖累了整体营收规模。毛利率方面,矿山及重型装备毛利率为21.42%,同比减少2.47个百分点。核心产品盈利能力的弱化加剧了中信重工的经营压力,也凸显出传统主业“压舱石”作用的弱化。

三大新兴业务板块整体表现不及预期,未能有效填补主业失速带来的缺口。其中,机器人及智能装备、特种材料实现营收8.62亿元、12.48亿元,同比分别下滑4.67%、6.73%。二者毛利率分别为24.38%、12.98%,同比分别减少0.63、6.77个百分点。

新能源装备业务虽然同比大增357.49%,但营收规模仅9.58亿元,收入占比11.82%,短期内难以抵消其他产品营收下滑带来的影响。值得注意的是,新能源装备业务的高增长很大程度上源于2024年的低基数,该业务2024年营收降幅一度高达78.74%,目前仍未恢复至2023年水平。

同期,新能源装备毛利率2.19%,较2024年的-0.82%增加3.01个百分点。但受主要板块毛利率下滑影响,中信重工2025年整体毛利率同比减少4.51个百分点至18.17%。

证券之星注意到,业务承压之际,中信重工的产能扩张也遭遇变数。2024年,中信重工通过定增净募资约8.16亿元,其中3.68亿元、1.53亿元分别投向面板盒体关键装备生产线建设项目(下称“面板盒体生产项目”)、高端耐磨件制造产线智能化改造项目(下称“高端耐磨件项目”),上述项目是公司拓展提升基础件产能的重要抓手。

其中,面板盒体生产项目达到预定可使用状态日期从2025年6月30日延期至2026年12月31日。延期原因主要是项目采用了先进的生产工艺,部分设备为非标定制且需要进口,公司根据实际情况、市场及整体布局决定延期。截至2025年末,该项目累计投入募资总额1.25亿元,仅完成计划投入的34%左右。

而高端耐磨件项目受行业市场环境变化等因素影响,项目实施的市场条件发生变化,故而公司决定对该项目重新论证并暂缓实施,原计划投入的1.53亿元募资额尚未动用。(本文首发证券之星,作者|陆雯燕)

本文来源:资讯纵横网

本文地址:https://mgisk.com/post/46760.html

关注我们:微信搜索“xiaoqihvlove”添加我为好友

版权声明:如无特别注明,转载请注明本文地址!