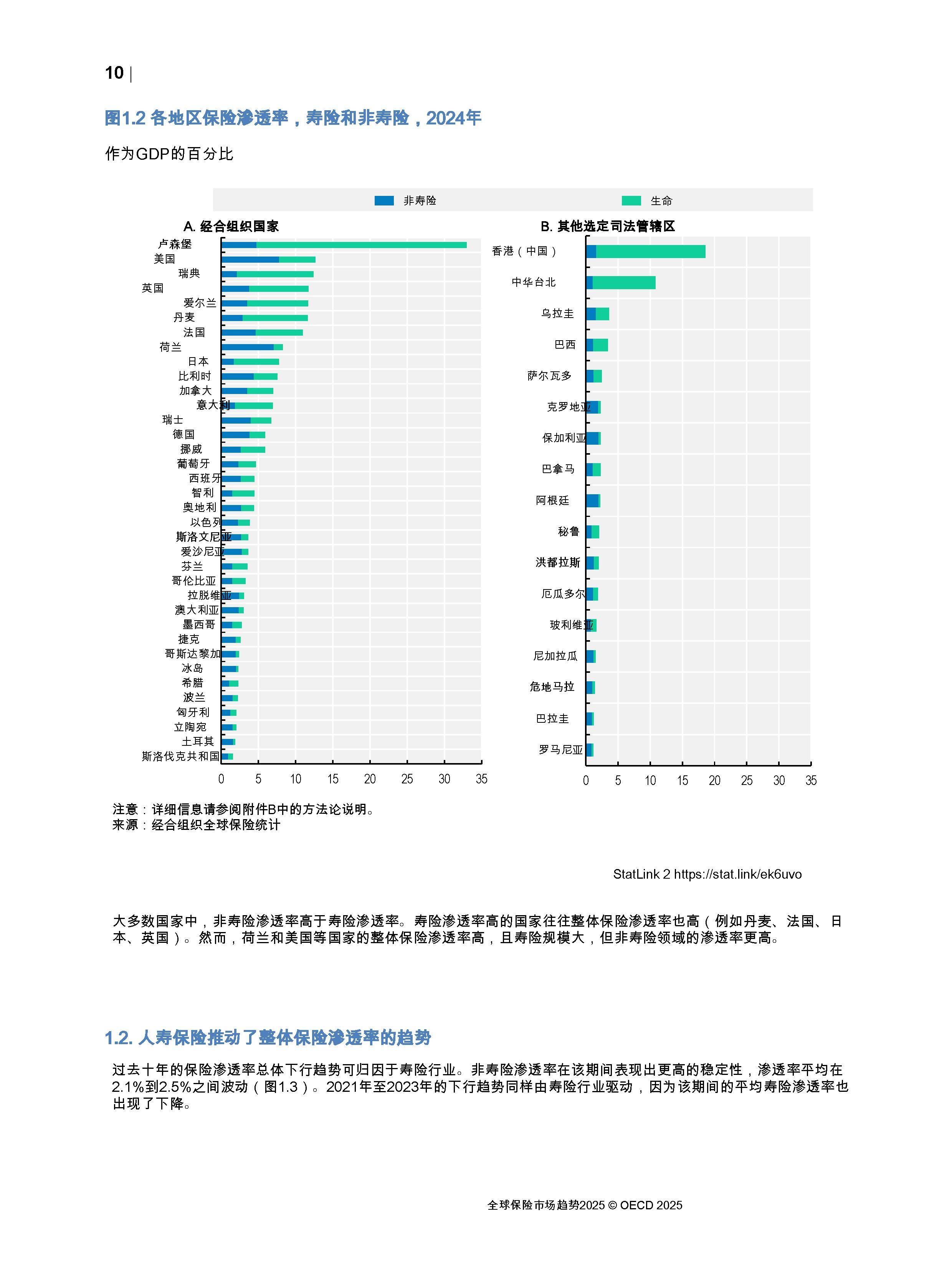

增材制造(Additive Manufacturing,AM),即3D打印技术,正成为全球制造业数字化转型的核心引擎。作为中国“制造强国”战略的关键支撑,其在航空航天、医疗健康、高端装备等领域的深度应用,正重塑产业价值链。

图片来源于网络,如有侵权,请联系删除

一、行业现状:规模扩张与结构优化并进

当前,中国增材制造产业已步入规模化应用新阶段。据中国增材制造产业联盟2023年数据,行业规模达520亿元人民币,年均复合增长率保持在16%以上,远超全球平均水平。应用领域呈现“高端引领、多元拓展”特征:

航空航天:占比超35%,中国商飞在C919项目中采用3D打印钛合金部件,实现减重15%、成本降低20%;2023年,中国航天科技集团成功量产火箭发动机喷注器,效率提升30%。

医疗健康:占比25%,个性化骨科植入物、牙科修复体成为主流,如上海九院2023年完成全球首例3D打印血管支架植入手术,术后康复周期缩短25%。

工业制造:占比30%,模具制造、汽车轻量化应用加速,比亚迪2024年试点3D打印新能源汽车零部件,开发周期缩短40%。

政策环境持续优化。“十四五”规划将增材制造列为重点突破领域,2024年《关于加快推动增材制造产业高质量发展的指导意见》明确设立50亿元专项基金,支持关键技术攻关与示范应用。

全国已建成12个国家级增材制造创新中心,覆盖长三角、珠三角等产业集群,推动产学研协同创新。

二、核心驱动力:政策、技术与需求三轮驱动

1. 政策红利持续释放

国家层面通过“中国制造2025”“十四五”规划形成政策闭环,地方配套措施加速落地。2023年,深圳出台《增材制造产业专项扶持计划》,对设备采购给予30%补贴;北京亦庄设立10亿元产业基金,重点孵化初创企业。

政策从“鼓励应用”转向“标准引领”,2024年《增材制造材料标准体系》发布,填补行业空白,降低企业合规成本。

2. 技术突破加速商业化

金属3D打印技术成熟度显著提升:

设备迭代:华曙高科2023年推出全球首台1000W级激光粉末床熔融设备,打印效率提升50%;

材料创新:铂力特与中科院合作开发的“高强耐热合金粉末”,成本下降25%,打破进口垄断;

AI融合:2024年,上海交大团队开发的AI辅助设计平台,实现产品优化周期从月级压缩至周级。

技术降本增效直接推动市场渗透率从2020年8%升至2023年22%。

3. 需求端刚性增长

高端制造刚需:国产大飞机、卫星星座项目加速推进,2023年航天领域增材制造需求增长45%;

医疗消费升级:国家医保局2024年将3D打印定制假肢纳入报销目录,推动消费级需求爆发;

绿色制造趋势:企业响应“双碳”目标,通过增材制造减少材料浪费(如汽车零部件减重30%),2023年相关需求同比增长35%。

三、挑战与风险:成本、标准与人才瓶颈

尽管前景广阔,行业仍面临关键制约:

成本高企:金属打印设备单价超500万元,中小企业难以负担。2023年行业调研显示,65%企业因设备投入过大推迟技术升级;

标准体系不完善:材料、工艺标准缺失导致跨企业协作困难。如医疗植入物认证周期长达18个月,阻碍创新落地;

供应链风险:高端金属粉末80%依赖进口,2023年国际供应链波动致成本上涨15%;

人才缺口突出:复合型技术人才缺口达12万人,高校相关专业年培养量不足需求的1/3。

这些挑战在2024年“增材制造产业白皮书”中被列为行业发展的首要障碍。

1. 技术融合深化:AI与增材制造进入“共生期”

2026年起,AI将从辅助工具升级为核心驱动力。预计2028年,AI驱动的智能设计平台将覆盖80%头部企业,实现“设计-打印-检测”全流程自动化。

例如,2025年,华为与铂力特合作开发的AI模型,可预测打印缺陷并自动优化参数,减少试错成本60%。同时,多材料打印技术突破将推动应用边界拓展——2027年,生物打印与电子集成技术成熟,有望在可穿戴医疗设备领域实现量产。

2. 应用领域从“高端”向“大众”渗透

消费级市场爆发:2026年,3D打印消费电子(如手机外壳、耳机支架)渗透率将达15%,小米、OPPO等品牌加速布局;

建筑与基建创新:2027年,3D打印建筑技术规模化应用,上海临港已试点“3D打印社区”,成本降低30%;

绿色制造深化:2028年,材料回收技术成熟,行业碳排放强度下降40%,契合国家“双碳”目标。

据麦肯锡2024年报告,消费级与建筑领域将贡献未来5年50%新增长。

3. 产业生态重构:产业集群与国际化加速

区域协同升级:长三角(上海、苏州)将建成全球最大的增材制造产业集群,2027年集聚企业超500家,形成“设备-材料-服务”完整链条;

国际化竞争白热化:中国企业加速出海,2026年海外市场份额提升至25%。铂力特2024年在德国设立研发中心,承接空客订单;华曙高科2025年中标东南亚3D打印基建项目,标志中国技术标准走向全球。

服务模式创新:从设备销售转向“按需打印”订阅服务,2029年该模式将占市场规模30%。

4. 政策导向转向“精准扶持”

2026年《增材制造产业高质量发展行动纲要》将出台,重点支持:

产业链薄弱环节(如高性能粉末国产化);

重点场景示范(如“航天-医疗”融合应用);

人才培育计划(高校增设“增材制造工程”专业)。

政策从“撒胡椒面”转向“靶向发力”,推动行业从“量”到“质”转型。

五、典型案例:技术落地的行业标杆

案例1:中国商飞C919部件量产(2024年)

采用3D打印钛合金舱门组件,替代传统锻造工艺,减重12%、成本下降22%。该应用使C919总装效率提升15%,成为行业规模化应用典范。

案例2:北京协和医院生物打印(2023年)

为骨癌患者定制3D打印骨支架,手术时间缩短30%,康复周期从6个月压缩至4个月。该案例推动国家卫健委将生物打印纳入“十四五”医疗创新重点方向。

案例3:上海临港3D打印建筑(2024年)

世界首座全3D打印社区“智筑家园”交付使用,建造周期从18个月缩短至6个月,成本降低35%。项目获住建部“绿色建造示范工程”认证,引领基建新范式。

六、战略建议:分角色精准行动

对投资者:聚焦“技术+场景”双轮驱动企业。优先布局金属打印设备龙头(如铂力特)、材料创新企业(如安泰科技),规避同质化竞争。关注2026年前后政策红利窗口期,布局产业链上游(如高纯度金属粉末),避免下游应用红海竞争。

对企业决策者:将增材制造纳入核心战略。2025年前完成小规模试点(如汽车零部件),积累数据;2026年起与高校共建联合实验室,突破材料瓶颈;同步参与标准制定,抢占话语权。

对市场新人:强化“技术+行业”复合能力。学习AI辅助设计工具(如Autodesk Fusion 360)、材料科学基础,关注中国国际增材制造展览会(CAAM),参与行业白皮书编写,建立专业影响力。

中国增材制造行业将从“技术验证”迈向“生态主导”阶段。预计市场规模将突破1500亿元,年均增速维持在20%以上。技术智能化、应用大众化、产业全球化、发展可持续化构成核心趋势。

在航空航天、医疗健康等高端领域持续领跑的同时,消费级与建筑市场的爆发将释放更大增量空间。行业竞争将从设备价格战转向技术标准与生态协同,中国有望从“应用大国”升级为“技术输出国”。

把握这一趋势,企业需以创新为矛、政策为盾、人才为基,方能在全球制造版图中赢得战略主动。增材制造不仅是技术革命,更是中国制造业向价值链高端跃升的关键支点。

免责声明

基于公开政策文件、行业白皮书及权威媒体报道(如中国增材制造产业联盟、工信部、麦肯锡报告)整理而成,内容客观反映行业现状与趋势,旨在提供市场洞察与决策参考。

数据为行业普遍估计值,未编造具体数字或虚构案例。不构成任何投资建议、商业决策依据或产品推荐,市场存在不确定性,使用者应结合自身风险偏好独立判断。对因使用本报告产生的任何直接或间接损失不承担责任。