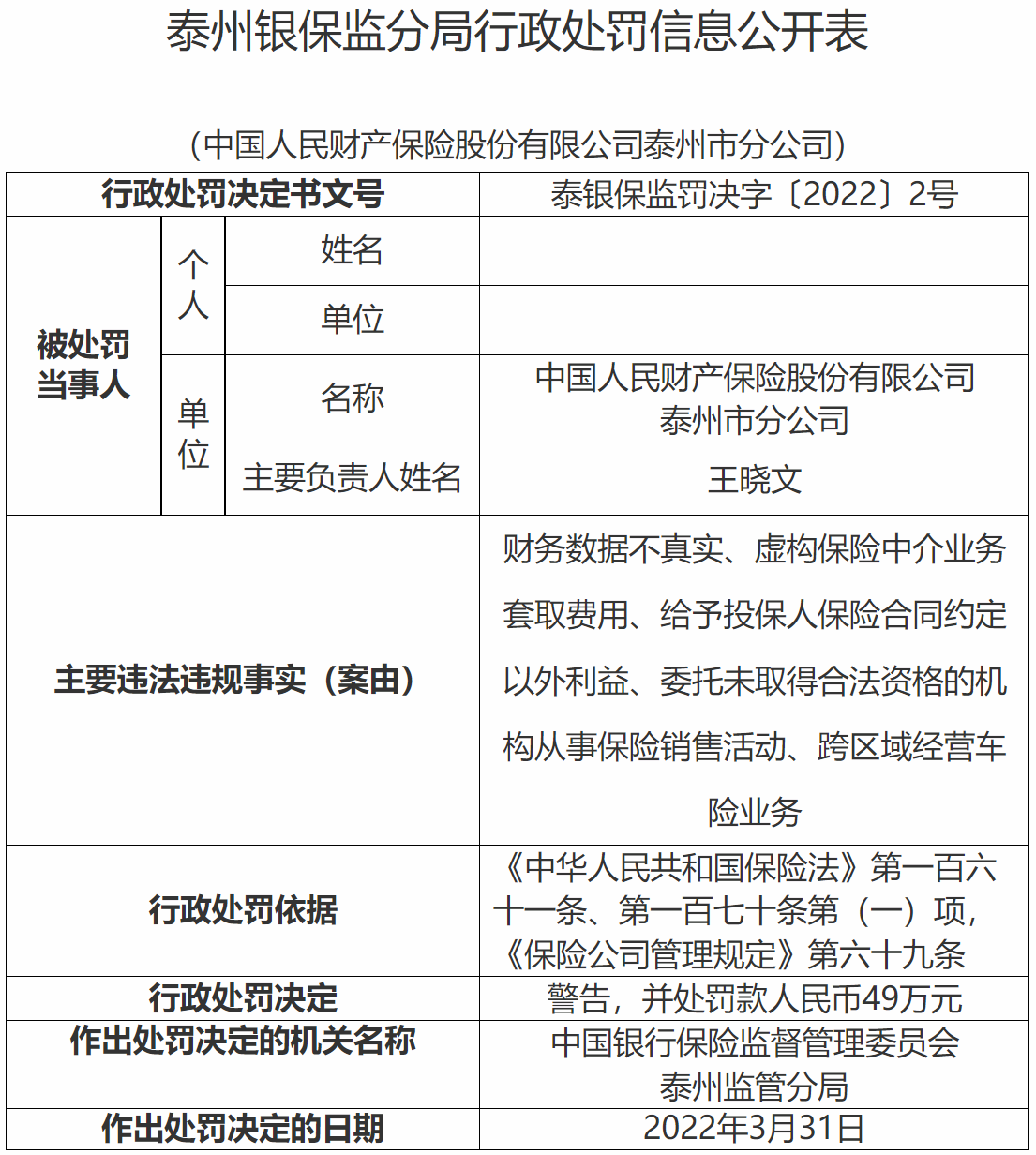

塑料光纤作为一种新型技术具有广阔的应用空间,在工业、农业、军事、交通、通信等多个领域均有广泛的应用。

塑料光纤(是由高透明聚合物如聚苯乙烯、聚甲基丙烯酸甲酯、聚碳酸酯作为芯层材料,PMMA、氟塑料等作为皮层材料的一类光纤(光导纤维)。不同的材料具有不同的光衰减性能和温度应用范围。塑料光纤不但可用于接入网的最后100~1000米,也可以用于各种汽车、飞机、等运载工具上,是优异的短距离数据传输介质。

虽然我国塑料光纤行业起步较晚,但随着国家政策持续利好,以及国内科技技术不断进步,我国塑料光纤行业发展态势较好。目前塑料光纤由于符合国家"光进铜退"、低碳、节能、环保的产业发展方向,是实现“宽带中国”战略的一个重要选择,已经被列入电力新技术、新产品、新成果的应用领域中。而作为一种优异的短距离数据传输介质,随着研究的不断深入,未来塑料光纤有望成为短距离、高速率数据传输媒介的核心。截止2023年中国塑料光纤行业市场规模约为31.03亿元。

目前,据中研产业研究院研究分析:

我国塑料光纤行业起步较晚,但随着国家政策持续利好,以及国内科技技术不断进步,我国塑料光纤行业发展态势较好。目前塑料光纤由于符合国家"光进铜退"、低碳、节能、环保的产业发展方向,是实现“宽带中国”战略的一个重要选择,已经被列入电力新技术、新产品、新成果的应用领域中,预计2023年中国塑料光纤市场规模同比增长3.5%。

2020年,尽管中国光纤光缆行业面临着价格波动和市场环境的双重挑战,但整个行业依然保持稳健的发展态势,市场规模达3515亿元,这凸显了行业的稳定性和强大的市场韧性。尽管前一年产品价格的大幅下滑导致行业规模有所缩水,但在2020年,随着市场调整和需求的复苏,行业规模得到了有效恢复。作为信息传输领域的关键基础设施,光纤光缆随着通信技术的迭代升级和新基站建设的加速,持续受到市场的青睐。尤其是FTTX(光纤到户)建设的快速推进,极大地激发了市场对光纤光缆的需求,进一步推动了行业的增长。

政策支持方面,国家对信息基础设施建设的重视以及多项鼓励创新和支持光纤光缆行业发展的政策出台,为该行业提供了良好的生产经营环境。《“十四五”国家信息化规划》等产业政策为行业的发展提供了明确和广阔的市场前景。市场需求方面,5G技术的商用化和数据中心建设的推进,以及国家政策如“宽带中国”战略和“双千兆”网络建设的实施,进一步刺激了光纤光缆的需求。产能扩张方面,为了满足日益增长的市场需求,国内光纤光缆生产企业扩大了产能并提高了生产效率。

光纤光缆行业的发展前景预测十分广阔,首先,随着科技的不断进步,光纤光缆技术将朝着高速、大容量、低损耗的方向迈进。我们可以预见,传输速率将从目前的几十Gbps提升到上百Gbps甚至更高,以适应日益增长的数据传输需求。

如果企业想抓住机遇,并在合适的时间和地点发挥最佳作用,那么我们推荐您阅读我们的报告。我们的报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。