汽车行业的整体增长,包括乘用车、商用车和电动汽车的产量,直接影响对汽车后视镜的需求。更高的车辆产量导致镜子制造量的增加。许多地区不断发展的城市化和交通拥堵增加了对提高能见度和安全功能的需求,从而推动了对具有先进功能的镜子的需求。随着汽车产量的增加,对原始设备制造商(OEM)后视镜的需求也随之增加。汽车制造商生产的每辆汽车都需要后视镜,包括乘用车、卡车和商用车。这种持续的需求推动了汽车镜的生产和销售。这有助于汽车后视镜市场的增长。

图片来源于网络,如有侵权,请联系删除

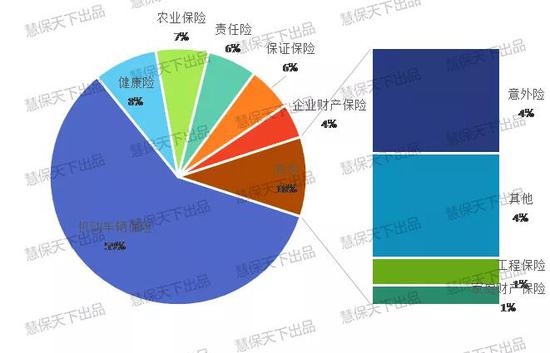

2023年全年乘用车前装电子内后视镜新车装配量49.1万辆,同比增长54.8%。2024年1-4月,流媒体后视镜装配量完成15.9万辆,同比增长33.8%。

从供应厂商来看,远峰科技仍处于行业龙头地位,但2024年1-4月CR5降低,市场竞争加剧。

2024年1~4月与2023年对比,电子内后视镜市场份额TOP 5格局发生改变,远峰、镜泰仍为前两名,欧菲光取代华阳第三名的位置,弗迪科技挤入前五名。

024年全球汽车后视镜行业市场规模53.07亿美元,2024-2029复合年增率为3.25%。汽车后视镜是安装在汽车或其他车辆的侧面、挡风玻璃或仪表板上的镜子,为驾驶员提供车辆后方区域的视野。

中研普华产业研究院发布的究分析

美国是世界上人均汽车拥有率最高的国家之一,随着数以百万计的汽车在路上行驶,对汽车后视镜的需求不断增加,无论是新车的原始设备还是现有车辆的替换后视镜。北美有严格的安全法规,特别是美国国家公路交通安全管理局制定的安全法规。这些法规要求车辆配备符合特定安全标准的后视镜,这推动了对合规后视镜的需求。北美消费者通常采用先进的汽车技术,包括高级驾驶辅助系统(ADAS)。这些系统通常采用先进的后视镜,具有盲点监控和集成摄像头等功能。

此外,从中期来看,随着乘客对舒适性和安全性的认识不断提高,以及政府强制要求安全功能的法规预计将推动市场需求,具有集成ADAS功能的车辆产量将不断增长。汽车内后视镜市场正面临着来自乘用车领域的新摄像头技术的激烈竞争。领先的汽车原始设备制造商和内饰后视镜制造商正在将摄像头与传统后视镜集成在一起,以提供更好的驾驶员视野。

汽车后视镜作为汽车安全驾驶的重要辅助设备,自诞生以来便伴随着汽车技术的进步而不断演进。早期的后视镜以简单的反光镜形式存在,主要用于提供后方视野以确保行车安全。随着汽车设计的不断进步和驾驶者对行车安全需求的提升,后视镜逐渐发展出可调节的功能,如手动调节、电动调节、加热除雾、自动防眩目等,以满足不同驾驶环境和驾驶者的需求。

近年来,随着智能化、网络化、电动化等趋势的推动,后视镜行业迎来了前所未有的发展机遇。智能后视镜将传统后视镜的基本功能与导航、倒车影像、语音控制等多项先进技术相结合,为驾驶者提供了更为便捷、安全的驾驶体验。特别是在新能源汽车和自动驾驶技术快速发展的背景下,后视镜的设计和功能也在不断迭代和创新,以满足市场的多元化需求。

如果企业想抓住机遇,并在合适的时间和地点发挥最佳作用,那么我们推荐您阅读我们的报告》。我们的报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。