传统石油基材料的环保替代品:生物基材料行业市场分析

图片来源于网络,如有侵权,请联系删除

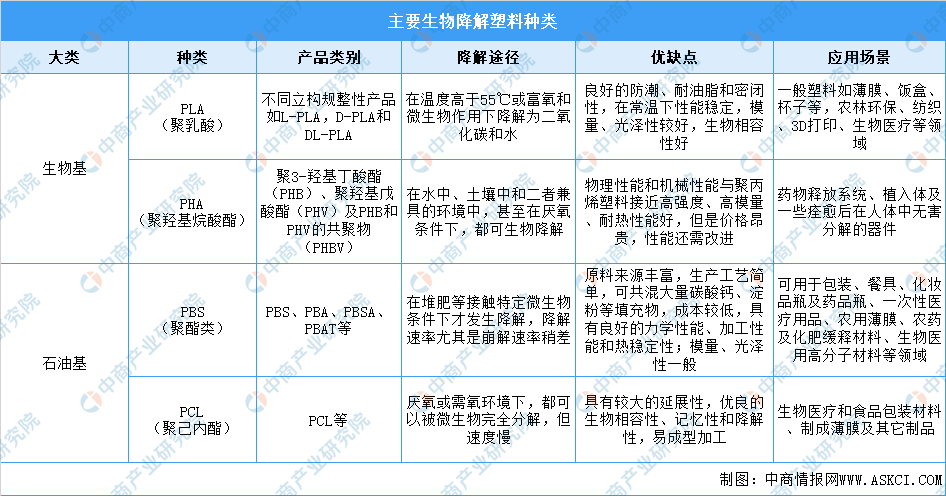

是指以可再生天然资源为原料,通过生物技术或化学技术加工制成的一类材料的新兴产业。这些材料具有环保、可再生、可降解等特性,被视为传统石油基材料的环保替代品。全球对可持续发展和环境保护日益重视,生物基材料的应用领域逐渐拓展至纺织、包装、建筑、交通等多个行业,成为材料科学领域的研究热点。中国生物基材料市场规模迅猛扩张,生物基塑料、生物基纤维和生物基橡胶等领域取得了显著进展,成为市场的主流产品。

生物基材料行业将不断加强技术创新和产业升级,以提高产品的性能和质量。例如,通过改进生物转化和合成技术,提高生物基材料的产量和品种;通过优化生产工艺和降低成本,提高生物基材料的市场竞争力。生物基材料性能不断提升和成本降低,其应用领域将进一步拓展。除了传统的包装、纺织、农业等领域外,生物基材料还将应用于更多领域,如电子、汽车、建筑等。

一、供需分析

1. 供给端分析

产能扩张与区域分布:

2020-2024年,中国生物基材料行业供给规模年均增速达12.3%,主要受益于政策支持(如“双碳”目标)和技术进步。2025年预计产能将进一步释放,华东、华南地区因产业集群优势占据全国60%以上的产能。上游原料(如玉米淀粉、木质纤维素)的供应稳定性显著提升,2024年淀粉类原料价格同比下降8%,降低了生产成本。

技术驱动供给升级:

生物合成与化学改性技术的突破(如酶催化工艺)提高了材料性能,PLA(聚乳酸)和PHA(聚羟基脂肪酸酯)的产能利用率从2020年的65%提升至2024年的82%。AI技术优化生产流程,头部企业单位能耗降低15%,良品率提升至95%以上。

2. 需求端分析

核心应用领域增长:

包装行业(可降解塑料)和纺织业(生物基纤维)是主要需求驱动,2024年分别占比38%和25%。2025年预计包装需求增速达20%,受益于“限塑令”和电商物流扩张。汽车轻量化(生物基复合材料)和建筑保温材料(生物基聚氨酯)成为新兴增长点,需求占比预计从2024年的8%提升至2031年的15%。

区域需求差异:

华东、华南地区因消费水平高、环保政策严格,占全国需求的55%;中西部需求增速较快(年均18%),但基数较低。

3. 供需平衡与价格趋势

2024年行业供需基本平衡,但结构性矛盾突出:PLA供应偏紧(缺口约10万吨),而淀粉基材料产能过剩。

价格方面,2025年PLA价格预计维持在1.8-2.2万元/吨,淀粉基材料价格受原料波动影响较大,可能下探至1.1万元/吨。

二、产业链结构分析

据中研普华研究院分析:

1. 上游原料环节

关键原料构成:

植物纤维(占比35%)、淀粉(30%)、油脂(20%)为核心原料,其中非粮生物质(如秸秆)利用率从2020年的15%提升至2024年的28%。

供应风险与成本:

玉米价格受国际粮价波动影响显著,2024年进口依存度达40%,企业通过长协协议锁定60%以上原料。

2. 中游制造环节

技术壁垒与增值空间:

合成工艺(如发酵法生产PHA)附加值最高,毛利率达35%-40%,普通改性加工环节毛利率仅15%-20%。

产能集中度:

PLA领域CR5(前五企业集中度)达68%,其中丰原集团、金丹科技占国内产能的52%。

3. 下游应用环节

渠道与客户结构:

直销占比65%(大型包装企业、汽车厂商),电商平台加速渗透(2024年占比12%)。

国际竞争联动:

欧洲市场(占中国出口量的40%)的碳关税政策倒逼企业提升产品认证标准(如EN13432可降解认证)。

4. 产业链协同趋势

循环经济模式:

废弃物回收体系逐步完善,2024年生物基材料回收率提升至25%,推动“原料-生产-回收”闭环。

跨界整合案例:

化纤企业(如恒逸石化)向上游延伸,自建生物质原料基地,降低供应链风险。

三、投资策略与前景预测

1. 投资机会

高成长赛道:

PLA、PHA等高性能材料;汽车轻量化复合材料(年复合增速25%+)。

区域政策红利:

海南自贸港(免税进口设备)、成渝双城经济圈(西部补贴政策)。

2. 风险预警

技术替代风险:

合成生物学技术迭代可能颠覆现有工艺(如第三代纤维素乙醇技术)。

国际贸易壁垒:

欧美反倾销调查(2024年对华PLA发起双反)可能影响出口。

3. 市场展望

市场规模:中国生物基材料市场规模预计从2025年的3200亿元增长至2031年的6200亿元,年复合增速12%。

技术突破方向:CO₂生物固定技术、AI驱动的智能发酵系统。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。