2025年云服务行业全景调研及发展趋势预测

图片来源于网络,如有侵权,请联系删除

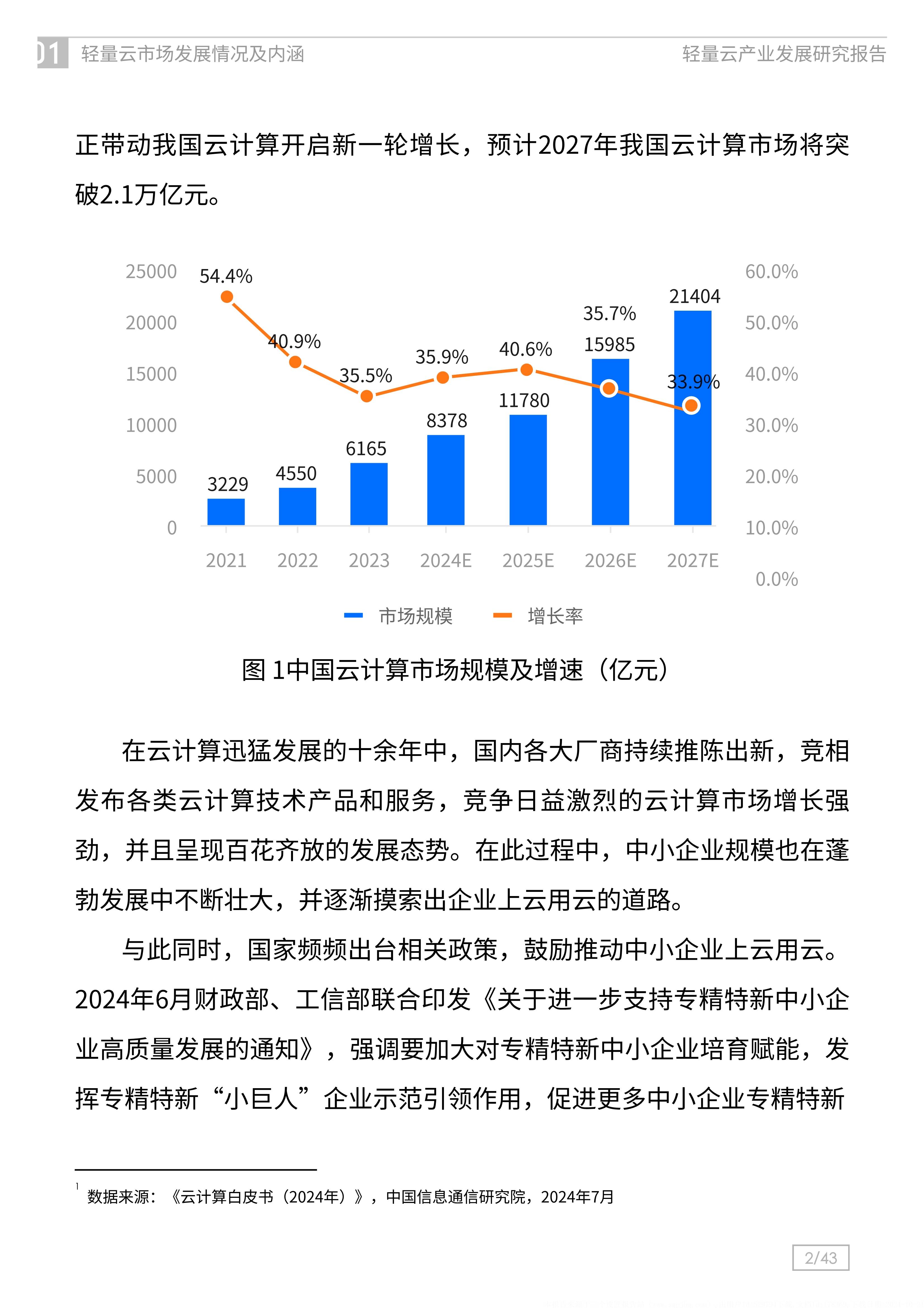

是通过互联网按需提供计算资源(如服务器、存储、网络、数据库)和应用程序的商业模式,其本质是构建一个可弹性扩展的虚拟化资源池,用户可根据业务需求动态调配资源,无需承担物理硬件的采购与维护成本。这一模式打破了传统IT架构的刚性限制,通过多租户技术实现资源隔离与共享,形成“基础设施即服务(IaaS)”“平台即服务(PaaS)”“软件即服务(SaaS)”三大基础服务层级。

一、市场格局与竞争态势

1. 全球市场:双寡头主导与区域分化

全球云服务市场呈现“AWS、Azure、Google Cloud三强垄断”与“区域性云厂商崛起”并存的格局。北美市场以技术壁垒和生态优势占据主导地位,AWS凭借30%的全球市场份额持续领跑;亚太市场则因数字化转型需求爆发成为增长极,中国云厂商依托本土化服务与政企合作快速扩张,阿里云以26.1%的国内市场份额稳居第一,华为云、腾讯云通过“软硬一体”战略形成差异化竞争力。

2. 中国市场:一超多强与垂直深耕

中国云服务市场形成“阿里云一超,华为云、腾讯云、天翼云等多强”的竞争格局。头部厂商通过全栈技术能力构建护城河:阿里云推出“同架构混合云”方案,实现公有云与私有云的无缝衔接;华为云聚焦政企市场,其专属云基础设施在政务领域占比达22.9%;腾讯云依托社交生态优势,在教育、医疗等行业推出场景化解决方案。

二、技术演进与生态重构

据中研普华产业研究院显示:

1. 底层技术:从资源虚拟化到智能调度

云服务技术架构经历四代演进:第一代以虚拟化技术为核心,实现物理资源抽象;第二代引入容器化与微服务架构,提升应用部署效率;第三代通过Serverless计算降低开发门槛,开发者仅需关注业务逻辑;第四代则融合AI与边缘计算,构建“云边端”协同体系。例如,阿里云通过自研AI芯片将模型训练效率提升,同时推出“大模型即操作系统”理念,开放底层算力调度接口,吸引开发者生态加入。

2. 生态竞争:从产品竞争到能力输出

头部厂商通过“云+AI+行业”生态闭环构建壁垒:

技术生态:阿里云联合行业龙头推出可复用的解决方案库,覆盖金融、制造、医疗等场景;华为云发布“盘古大模型”行业版,提供从数据标注到模型部署的全流程工具链。

服务生态:腾讯云推出“千帆计划”,联合SaaS厂商打造企业应用市场,客户可通过统一入口获取CRM、ERP等标准化服务。

合规生态:深信服等安全厂商与云平台深度集成,提供符合《数据安全法》的隐私计算、零信任架构等解决方案,满足政企客户强合规需求。

1. 技术融合:AI与边缘计算驱动范式升级

AI原生云:云平台将内置AI推理引擎,支持模型动态加载与实时优化。例如,某云厂商推出“AI算力池化”技术,通过软硬件协同调度提升GPU利用率。

边缘云爆发:2024上半年中国边缘云市场规模达54.8亿元,同比增长21%。智慧矿山、无人驾驶等场景对低时延需求推动端云协同,某物流企业通过部署边缘节点实现货物分拣系统响应时间缩短。

绿色数据中心:政策驱动下,西部数据中心集群加速建设,甘肃、贵州等地项目回报率预期超12%。液冷技术、可再生能源供电成为标配,某数据中心通过余热回收系统为周边社区供暖,降低PUE值。

2. 市场分化:垂直深耕与普惠化并行

行业云崛起:Gartner预测,到2027年超70%企业将采用行业云平台。医疗云聚焦电子病历共享、远程手术指导;教育云开发虚拟实验室、AI助教系统;农业云通过物联网传感器实现精准灌溉与病虫害预警。

中小企业上云:SaaS工具轻量化趋势明显,某云厂商推出“9.9元/月”的CRM套件,客户复购率超80%。AI工具降低开发门槛,中小企业可通过低代码平台快速搭建个性化应用。

出海战略深化:中国云厂商在东南亚、中东市场复制本土成功经验,例如与当地电信运营商合作建设本地化数据中心,提供符合伊斯兰金融法规的合规解决方案。

2025年云服务行业正从“资源提供者”向“价值创造者”转型。技术层面,AI、边缘计算、绿色数据中心构成新基建底座;市场层面,行业云与垂直场景深化应用,中小企业上云与出海战略打开增量空间;生态层面,头部厂商通过技术融合与生态共建构建壁垒,垂直服务商凭借场景Know-how实现差异化突围。未来,云服务将成为连接物理世界与数字世界的核心枢纽,为智能制造、智慧城市、全球贸易等领域注入新动能,重塑数字经济竞争格局。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的。