在物质丰裕与精神需求升级的双重驱动下,中国金银珠宝行业正经历一场静默而深刻的革命。这场革命的底层逻辑,是消费代际迁移引发的价值重构——从“材质稀缺性”到“情感共鸣力”,从“标准化生产”到“个性化表达”,从“线下销售场”到“文化体验场”。

图片来源于网络,如有侵权,请联系删除

当Z世代将珠宝视为“自我奖励的勋章”,当银发族将黄金作为“情感传承的载体”,当国潮设计成为全球时尚圈的东方密码,行业已从“规模扩张”转向“价值深耕”。

一、金银珠宝行业发展现状分析

(一)消费动机的代际分化

当前,中国金银珠宝消费市场呈现明显的代际分化特征。Z世代(1995-2010年出生)与银发族(50岁以上)的崛起,正在重塑行业消费逻辑。

对于Z世代而言,珠宝消费已突破传统婚庆场景的边界,成为日常穿搭的“点睛之笔”与情感表达的“社交货币”。调研显示,超六成Z世代将“设计感”列为购买决策的首要因素,远高于传统消费者对材质、品牌的关注。他们更倾向于通过轻奢饰品、IP联名款(如动漫、游戏主题珠宝)满足个性化需求,将珠宝视为“自我奖励的勋章”或“兴趣收藏的载体”。例如,某品牌推出的“荧光珐琅”系列,通过将敦煌壁画色彩与现代光影技术结合,单品销量突破十万件,印证了“传统新造”的商业价值。

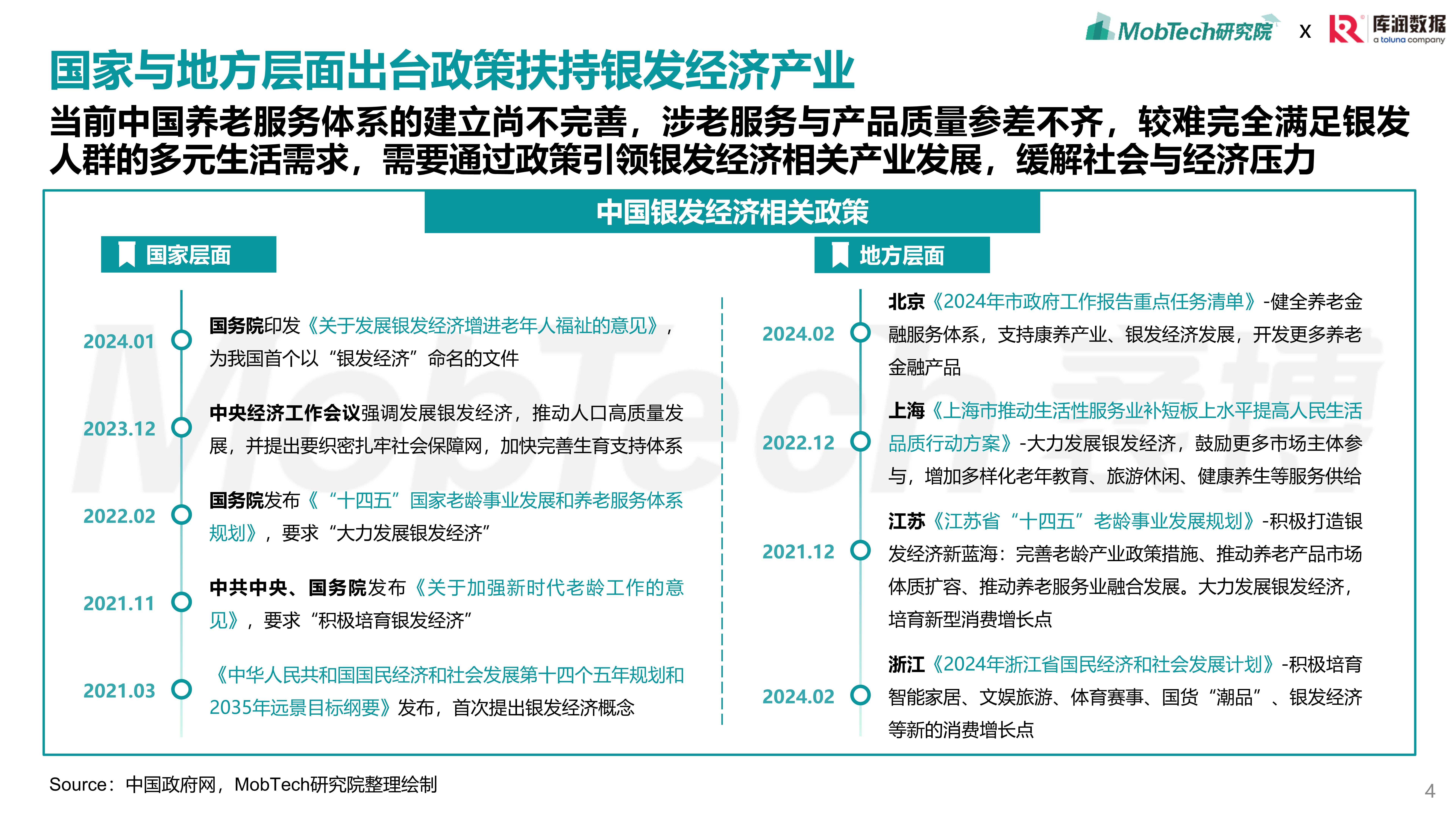

银发族的消费潜力则源于“财富积累释放与消费观念升级”。随着中国老龄化进程加速,50岁以上人群的财富占比持续提升,其消费能力不容小觑。与上一代相比,现代银发族更注重生活品质与情感表达,珠宝消费从“保值储蓄”转向“佩戴享受”。黄金饰品因寓意吉祥、佩戴舒适成为主流选择,翡翠、珍珠等天然材质则因符合“低调奢华”的审美偏好需求持续增长。

(二)产品价值的范式转移

传统珠宝行业的价值逻辑建立在“材质稀缺性”基础上,黄金、钻石等贵金属与宝石的天然属性决定了产品定价。然而,随着消费代际迁移与供应链透明化,这一逻辑正在被打破。设计创新、文化赋能与工艺升级成为推动行业从“材质竞争”转向“价值竞争”的核心驱动力。

设计创新是价值重构的第一驱动力。调研发现,设计独特的珠宝产品溢价空间可达传统产品的2-3倍,且复购率显著更高。例如,某品牌推出的“天圆地方”系列,灵感源于中国古代宇宙观,将圆形翡翠与钻石方形设计融合,通过差异化设计切入高端市场。

文化赋能是价值重构的第二增长极。随着文化自信提升,消费者对具有文化内涵的珠宝需求增长。古法黄金通过复刻传统工艺(如錾刻、花丝),将黄金饰品从“保值工具”升级为“文化符号”;部分品牌则通过挖掘地方文化(如故宫元素、非遗技艺),开发系列主题珠宝,满足消费者对“文化认同”的需求。

工艺升级则是价值重构的技术支撑。3D打印、CNC精雕等先进制造技术的应用,使珠宝设计从“手工主导”转向“数字化驱动”,大幅提升了设计精度与生产效率。例如,3D打印技术可实现复杂结构的快速成型,降低小批量定制成本;CNC精雕则能提升珠宝表面的光洁度与细节表现力,满足高端消费者对“品质感”的追求。

(三)渠道结构的深度融合

过去,珠宝销售高度依赖线下门店,但随着电商普及与消费习惯迁移,线上渠道渗透率持续提升。未来,线上渠道将从“补充角色”升级为“核心阵地”,而线下门店则需通过体验升级巩固“信任壁垒”,形成“线上引流、线下转化”的双向循环。

线上渠道的崛起源于两大趋势:一是消费场景的线上化迁移。年轻消费者更倾向于通过社交媒体、直播电商等渠道获取产品信息,完成购买决策。例如,抖音、小红书等平台通过“内容种草+直播带货”模式,成为珠宝销售的重要渠道;部分品牌通过自建小程序商城,实现“私域流量运营”,提升用户粘性。二是技术驱动的体验升级。AR试戴、3D展示等技术的应用,解决了珠宝“非标品”线上展示的痛点,提升了购买转化率。调研发现,使用AR试戴功能的消费者,购买意愿提升超40%。

线下门店的价值则在于“体验信任”。珠宝作为高客单价、强情感属性的商品,消费者仍需通过线下试戴、专业咨询建立信任。因此,线下门店需从“销售场所”转型为“体验空间”,通过场景化陈列、专业化服务提升用户满意度。例如,某品牌在北京开设的旗舰店,设置了珠宝DIY工坊、主题展览等增值服务,单店年客流量突破50万人次,成为拉新利器。

(一)品类结构的动态平衡

黄金仍占据中国珠宝市场的主导地位,但其份额正逐步被其他品类稀释。钻石、彩色宝石、珍珠等品类增速显著,形成多极增长格局。这种变化既源于消费场景的多元化(从婚庆、节日延伸至日常佩戴与自我犒赏),也与年轻消费者对个性化、时尚化产品的追求密切相关。

例如,钻石镶嵌饰品在婚庆市场的基本盘稳固,但增长潜力在于非婚场景(如告白、纪念日、自我奖赏)的拓展。培育钻石市场则经历从争议到接受的过程,在中低价格带和时尚配饰领域获得一席之地。K金/铂金饰品以其硬度高、色泽时尚的特点,在年轻时尚人群中接受度高,是悦己消费的主要载体,设计驱动特征明显。白银及其他饰品客单价低,消费群体年轻,复购率高,是吸引新客入门的重要品类。

(二)区域市场的梯度发展

中国珠宝市场呈现明显的区域梯度特征。一线城市消费者更注重品牌溢价与文化内涵,高端定制市场发展成熟;二三线城市消费者对性价比敏感,快时尚品牌与区域龙头占据主导;下沉市场则因婚庆刚需与节日消费,成为品牌渠道下沉的重点。

这种梯度差异为品牌提供了差异化竞争空间。头部品牌通过“全渠道+全品类”布局覆盖不同客群,例如在一线城市开设高端旗舰店,在二三线城市布局体验店,在下沉市场发展加盟店,实现全国市场的精准渗透。区域品牌则聚焦本地化需求,通过“高性价比+社区服务”构建壁垒,例如在西南地区深耕少数民族文化,开发具有地域特色的珠宝产品,市占率连续多年位居区域第一。

根据中研普华产业研究院发布的《》显示:

(三)竞争格局的分化演进

当前,中国珠宝行业竞争格局呈现“金字塔”结构:头部品牌凭借全渠道布局与品牌势能构筑壁垒,通过文化IP联名、非遗工艺创新巩固高端市场;区域品牌聚焦下沉市场,以“高性价比”策略渗透价格敏感客群;新锐设计师品牌依托社交媒体与社群运营,精准狙击Z世代个性化需求。

值得注意的是,互联网巨头通过直播电商重塑流量入口,算法推荐与内容种草形成“即看即买”闭环,推动行业进入“流量-转化”快车道。例如,某直播平台与珠宝品牌合作推出的“设计师联名款”,单场直播销售额突破亿元,验证了“流量+供应链”的商业潜力。

未来五年,国潮文化将从“元素嫁接”转向“系统复兴”。非遗工艺将从“符号应用”转向“技术复兴”,例如古法黄金通过哑光质感与东方美学设计,成功切入年轻消费群体;某品牌将敦煌壁画色彩与现代光影技术结合,推出“荧光珐琅”系列,单品销量突破十万件。

品牌需构建“文化IP库”,通过故事化营销传递产品价值。例如,与博物馆、非遗传承人建立深度合作,开发独家文化系列产品;通过纪录片、短视频等形式,记录珠宝制作工艺与文化内涵,增强品牌文化厚度。

智能穿戴珠宝将突破“装饰+健康监测”传统功能,向情感交互、个性化推荐方向演进。例如,某品牌推出的智能戒指,通过分析用户心率、睡眠数据,生成“情绪报告”并推荐适配珠宝搭配,实现“硬件+服务”的生态闭环。

供应链管理方面,区块链技术将被广泛应用于实现从矿场到柜台的全流程溯源,增强品牌信任度。例如,某品牌通过区块链技术,为每件珠宝生成唯一数字证书,消费者扫码即可查看原料来源、加工工艺、检测报告等信息,有效解决“以次充好”问题。

综上所述,中国金银珠宝行业正处于“文化觉醒”与“技术革命”的交汇点,消费升级、产业升级与全球化布局构成三大主线。未来五年,行业将从“规模扩张”转向“价值深耕”,头部品牌通过“全渠道+全品类”巩固壁垒,新锐势力凭借“设计+数字化”快速崛起,区域玩家依托“本地化+性价比”生存。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。