在智能电动化与共享经济双重浪潮的冲击下,全球汽车产业正经历百年未遇的范式革命。传统以硬件制造为核心的价值链条,正在被软件定义、数据驱动的新型生态体系解构与重塑。这场变革不仅关乎技术路线的迭代,更意味着商业逻辑的根本性转变——从产品交付模式转向持续服务模式,从单一出行工具供应商转型为移动生活空间运营商。对于汽车制造商而言,这既是颠覆性的生存挑战,更是重构产业格局的战略机遇。

一、汽车制造行业价值链解构:从线性链条到生态网络

传统汽车价值链呈现清晰的线性特征:研发设计、零部件供应、整车制造、品牌销售、售后服务五大环节构成封闭循环。这种模式在电动化时代遭遇双重冲击:首先,电池、电机、电控系统取代发动机变速器成为核心部件,导致供应链权力中心向电池制造商迁移;其次,智能驾驶、车联网技术的渗透,使芯片厂商、软件开发商、内容提供商等新玩家涌入价值链,形成"硬件+软件+服务"的立体化生态。

价值链重构呈现三大趋势:其一,价值创造重心向后端迁移,软件订阅、数据服务、生态运营等后市场环节贡献度持续提升;其二,价值分配方式发生根本改变,从一次性硬件销售转向全生命周期价值挖掘;其三,价值网络呈现去中心化特征,传统主机厂与科技公司、出行平台形成竞合关系,边界日益模糊。这种变革要求企业重新定义价值创造逻辑,从"制造产品"转向"运营用户"。

二、服务化转型:出行即服务的战略跃迁

移动出行服务化转型的本质,是汽车产业从工业经济向数字经济范式的迁移。当车辆成为移动的智能终端,出行需求从"拥有车辆"转向"获取出行服务",这促使产业价值创造方式发生根本转变:硬件成为服务入口,数据成为核心资产,用户体验成为竞争壁垒。服务化转型要求企业构建"产品+服务+数据"的三角能力模型,实现从制造商向出行服务商的范式跃迁。

转型路径呈现差异化特征:传统主机厂多采取"双轨制"策略,在巩固硬件优势的同时,通过成立移动出行子公司或与平台合作试水服务市场;科技公司则凭借算法优势直接切入高阶自动驾驶领域,构建"技术授权+运营分成"的轻资产模式;出行平台则通过整合车辆资源与用户流量,向定制化出行服务延伸。不同路径折射出企业基因差异,但核心逻辑均指向用户运营能力的构建。

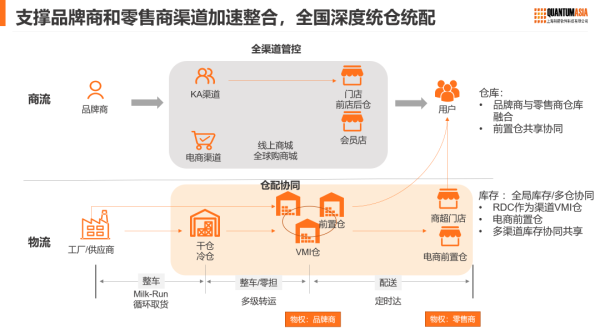

根据中研普华产业研究院发布的《》显示分析

三、战略重构:能力升级与生态协同

面对价值链重构与服务化转型的双重挑战,企业需要构建三大核心能力:其一,数字化研发能力,通过虚拟仿真、数字孪生等技术缩短研发周期,实现软硬件协同开发;其二,用户运营能力,建立直达用户的DTC(Direct to Consumer)渠道,构建用户画像体系,实现精准服务推送;其三,生态整合能力,通过开放平台战略整合上下游资源,形成"硬件+软件+内容+服务"的生态闭环。

战略实施需把握三个关键维度:在组织层面,打破传统部门壁垒,建立敏捷型组织架构,实现研发、生产、营销、服务的全流程协同;在技术层面,构建"车云一体"的技术架构,实现车辆数据与云端服务的实时交互;在生态层面,通过战略投资、联合研发、标准制定等方式,构建产业联盟,共同定义行业标准。特别需要警惕的是,服务化转型不是简单的业务延伸,而是商业模式的根本变革,需要企业从文化基因层面进行重塑。

四、未来图景:移动出行的价值重构

展望未来,汽车产业将呈现"硬件趋同、服务分化"的发展格局。随着L4级自动驾驶技术的成熟,车辆将成为移动的第三空间,出行服务将深度融入城市生活场景。价值创造将围绕四大维度展开:个性化出行体验、智能化场景服务、低碳化能源管理、社会化资源调度。企业竞争焦点将从产品性能转向生态运营能力,从单点创新转向系统解决方案提供。

在这场变革中,没有永恒的王者,只有时代的弄潮儿。传统主机厂需要以开放心态拥抱变革,通过组织变革与生态合作实现能力跃迁;科技公司需要深化对汽车产业规律的理解,避免技术至上主义的陷阱;出行平台需要向上游延伸,构建可控的硬件基础。唯有那些能够平衡技术理性与商业现实,在变革中保持战略定力的企业,才能在新一轮产业竞争中占据制高点。

汽车产业的服务化转型,本质上是产业价值创造逻辑的重构。这场变革不是简单的业务拓展,而是从工业经济向数字经济的范式迁移。在这个过程中,企业需要警惕两种极端倾向:一是固守硬件思维,忽视服务生态构建;二是盲目追逐技术热点,缺乏可持续的商业模式。真正的战略智慧,在于把握变革本质,在坚守核心能力的同时,以开放心态构建新型产业生态。当汽车从出行工具进化为移动生活空间,产业的价值边界将无限延伸,而这场变革的最终赢家,必将是那些能够重新定义移动出行价值的企业。

如需获取完整版报告(含详细数据、案例及解决方案),请点击中研普华产业研究院的《》。