财产保险是指以各种物质财产及其有关利益为保险标的的保险,保险人对保险标的因保险事故所造成的损失按保险合同给予赔偿。财产保险有广义与狭义之分。广义财产保险是以财产及其有关的经济利益和损害赔偿责任为保险标的的保险;狭义财产保险则是指以物质财产为保险标的的保险。在保险实务中,后者一般称为财产损失保险。

图片来源于网络,如有侵权,请联系删除

财产保险产业链的上游行业主要包括金融业、软件和信息技术服务业。金融业作为财产保险的上游,为其提供了必要的资金支持和市场环境,促进其业务的快速发展。软件和信息技术服务业为财产保险行业的发展提供技术支持,帮助财产保险公司更好地开发、设计和创新保险产品。中游以财产保险公司为主,还包括保险中介机构,负责保险产品的销售、理赔、风险管理等服务。产业链下游则主要是个人和企业投保人,是保险产品的最终消费者。

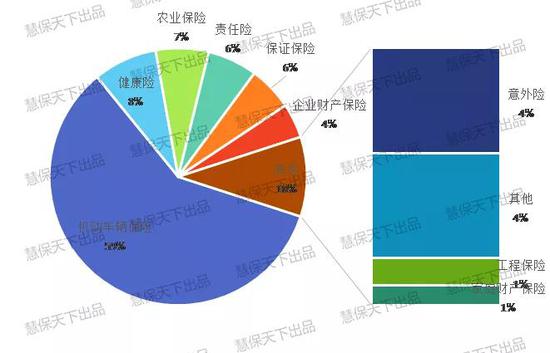

2024年一季度,行业实现保费收入4904.76亿元,保费增速4.27%,较去年同期大幅回落6.03个百分点。分险类看,车险累计实现保费收入2142.08亿元,同比增长1.42%,增速同比下降4.69个百分点;非车险累计实现保费收入2762.68亿元,保费增速6.59%,增速同比下降7.37个百分点,但仍是带动行业增长的主要动力,家财险、信用险和健康险增速超过10%,工程险和保证险规模持续收缩。从趋势变化看,受春节假期影响,1月份行业保费增速较去年同期有所提升,但2-3月增速回落且明显落后于去年同期,整体发展水平欠佳。

一季度,财险业保费增速有所回落,业务发展承压,在费用水平下降的带动下,成本与去年同期基本持平。行业主体持续加强产品创新,“五篇文章”成为重点发展方向。政策方面,监管加强业务监管力度,推动行业保险保障水平提升,以“严”引导行业规范发展。展望未来,宏观经济基础稳固,但外部经济环境仍不稳定,预计行业重点领域险种发展情况将有所分化,气候风险仍将是财险行业面临的重要问题,严监管趋势仍将持续。

据中研普华产业院研究报告分析

一季度,行业主体围绕农业、科技、健康养老等领域加快创新步伐,着力提供更具个性化和差异化的保险产品及服务。人保签发全国首单农业农村科技攻关保险、科技成果转化保险“苏研保”和光伏售电信用补偿保险,主承保全国首单综合巨灾保险;平安推出居家养老“住联体”模式及“573居家安全改造服务”;太保落地全国首单碳账户综合保险、汽车维修服务平台车辆维修企业职业责任保险和果树寒潮指数保险保单;国寿财险承保全国首单水土流失区林业治理碳汇保险,与招商期货联合开发全国首单商业性茶叶种植气象指数保险(适用于天气衍生品);中华落地全国首单甘薯种苗综合保险;太平在国内首创政策性油菜期货收入保险试点项目。

财

随着我国经济的持续发展,社会财富不断增加,推动财产保险行业提速发展,财产保险市场规模逐步扩大。近几年,我国财产保险行业的原保险保费收入基本呈增长趋势,我国居民收入水平不断提高,推动财产保险市场持续扩容,财产保险行业的保费规模还将继续扩张。

随着我国经济的持续发展和转型升级,财产保险行业将获得更多的发展机遇。随着企业和个人的财富水平不断提高,对财产保险的需求相应增加。这为财产保险行业提供了广阔的市场空间和增长潜力。经济发展也有利于促进保险产品的创新和服务质量的提升,推动财产保险行业的转型升级。另外,经济的稳定发展为财产保险行业提供了良好的经营环境,有助于行业的健康发展和风险防控。

如果企业想抓住机遇,并在合适的时间和地点发挥最佳作用,那么我们推荐您阅读我们的报告我们的报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。