移动支付作为数字经济的核心载体,正在深刻改变人们的消费习惯和生活方式。根据中国互联网络信息中心(CNNIC)的数据,截至2023年6月,中国网民规模达10.79亿,其中移动支付用户规模超过9亿,占网民总数的83.4%。在交通领域,移动支付的渗透率逐年提升,从最初的公交卡扫码支付到如今的“无感支付”“刷脸通行”等创新模式,交通移动支付已成为智慧城市建设的重要组成部分。

图片来源于网络,如有侵权,请联系删除

中国交通移动支付行业的发展不仅依赖于技术进步,更受到政策引导、市场需求和企业竞争的多重影响。本文旨在系统分析中国交通移动支付行业的发展现状,梳理主要竞争主体及其战略,探讨未来技术趋势与市场前景,为行业参与者和政策制定者提供参考。

1. 政策支持与基础设施完善

根据中研普华研究院撰写的《》显示,中国政府高度重视智慧交通和数字经济的融合发展。2016年,《“十三五”国家科技创新规划》明确提出要推动交通领域智能化升级;2020年《交通强国建设纲要》进一步强调“构建便捷顺畅、经济高效、智能绿色、安全可靠的现代化综合交通体系”。政策层面的支持为交通移动支付的发展提供了制度保障。

在基础设施方面,全国范围内的交通支付终端(如公交刷卡机、地铁闸机、出租车计价器等)已基本实现移动支付兼容。例如,支付宝和微信支付通过“城市服务”功能,覆盖了全国超过90%的公交线路和地铁站点。此外,交通部推动的“全国交通一卡通”工程,通过统一支付标准,进一步降低了跨区域支付的门槛。

2. 技术驱动下的支付模式创新

移动支付技术的迭代推动了交通支付场景的多样化。早期的交通支付主要依赖于实体卡片(如公交卡、地铁卡),而如今,基于二维码、NFC(近场通信)、生物识别(如人脸识别)等技术的支付方式已广泛普及。

二维码支付:支付宝和微信支付通过“乘车码”功能,实现了“扫码即走”的便捷体验。例如,深圳地铁的“乘车码”日均使用量超过500万次。

NFC支付:银联云闪付通过手机NFC功能支持公交卡“一挥即付”,在部分城市(如北京、上海)已实现与地铁系统的无缝对接。

生物识别技术:深圳、杭州等地试点“刷脸乘车”,通过AI算法识别乘客身份,实现无感支付,显著提升了通行效率。

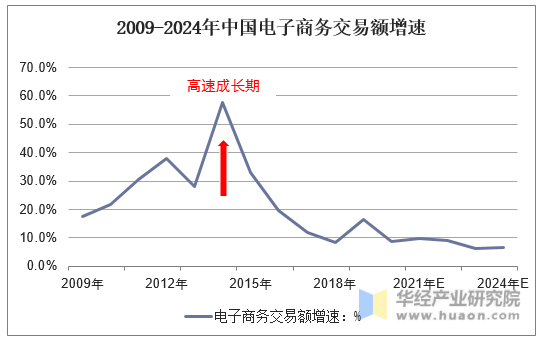

3. 市场规模与用户增长

2022年中国交通移动支付市场规模突破1.2万亿元,年均复合增长率(CAGR)达18.5%。用户规模方面,截至2023年,交通移动支付用户数量超过6亿,占移动支付用户总量的67%。

从应用场景来看,公交和地铁是移动支付的主要场景,占比超过70%;出租车和网约车支付占比约15%;共享单车、停车费等场景占比约15%。值得注意的是,随着新能源汽车的普及,充电支付、高速公路ETC(电子不停车收费)等新兴场景正成为新的增长点。

4. 行业痛点与挑战

尽管行业发展迅速,但仍面临以下问题:

技术标准不统一:不同城市、不同支付平台的接口协议存在差异,导致跨区域支付体验不一致。

数据安全风险:用户支付信息的泄露风险较高,尤其是生物识别数据的存储和使用需严格监管。

中小城市覆盖率不足:部分三四线城市的交通支付终端更新滞后,制约了移动支付的普及。

1. 主要竞争主体分析

中国交通移动支付市场呈现“巨头主导、多元竞争”的格局,主要参与者包括:

支付宝与微信支付:作为中国最大的移动支付平台,支付宝和微信支付通过“城市服务”功能深度整合交通场景。例如,支付宝的“城市通”服务覆盖全国300多个城市,而微信支付的“乘车码”功能在一线城市渗透率超过90%。两者的竞争优势在于庞大的用户基数、丰富的生态场景(如电商、生活服务)以及强大的技术投入。

银联云闪付:作为国有支付机构,银联在交通支付领域侧重于银行卡支付的优化。其“云闪付APP”支持公交卡绑定、NFC支付等功能,尤其在地铁场景中表现突出。此外,银联与交通部合作推动“全国交通一卡通”,在跨区域支付中具有政策优势。

银行系支付平台:如工商银行、建设银行等通过自有APP提供交通支付服务,但受限于用户规模和场景覆盖,市场份额相对较小。

地方政府平台:部分城市(如深圳、杭州)依托本地企业(如深圳通、杭州城市大脑)开发独立的交通支付系统,形成区域性的竞争格局。

2. 竞争策略与差异化定位

支付宝与微信支付:通过“轻量化”产品(如乘车码)降低用户使用门槛,同时借助社交属性(如微信红包)吸引年轻用户。

银联云闪付:聚焦银行卡支付的便捷性,通过“一挥即付”功能吸引中老年用户群体。

地方政府平台:注重本地化服务,例如深圳通通过“深圳通+”APP整合公交、地铁、出租车等场景,形成闭环生态。

3. 合作与生态构建

行业竞争逐渐从“单点突破”转向“生态协同”。例如:

支付平台与交通运营商合作:支付宝与北京公交集团合作推出“电子公交卡”,实现线上线下一体化服务。

跨平台互联互通:2022年,支付宝、微信支付、银联云闪付联合发布《交通支付互联互通倡议书》,推动支付标准统一。

1. 技术融合驱动智能化升级

未来,交通移动支付将与5G、人工智能(AI)、区块链等技术深度融合,实现更高效的支付体验:

5G与物联网(IoT):通过高速网络和传感器技术,实现“无感支付”和“车路协同”。例如,高速公路ETC系统将结合5G技术,提升车辆通行效率。

AI与大数据:利用用户行为数据分析,优化支付路径和优惠策略。例如,基于用户出行习惯的“动态票价”模式。

区块链技术:通过去中心化账本技术,提升支付安全性与透明度,降低交易成本。

2. 支付场景多元化与场景化延伸

交通移动支付将从传统的“出行支付”向“出行+生活”场景延伸:

智慧停车:通过移动支付实现“无感停车”,结合车牌识别技术自动扣费。

共享出行:网约车、共享单车等场景的支付整合,例如滴滴出行与支付宝的深度合作。

物流与货运:货运车辆的过路费、加油费等支付场景将逐步接入移动支付体系。

3. 政策引导下的标准化与规范化

随着行业规模扩大,政策监管将更加严格:

统一支付标准:交通部或出台全国性支付接口标准,解决跨区域支付不兼容问题。

数据安全立法:《个人信息保护法》《数据安全法》等法规的实施,将推动企业加强用户隐私保护。

绿色支付激励:通过“碳积分”等机制,鼓励用户选择低碳出行方式。

4. 国际化与跨境支付探索

中国交通移动支付企业开始探索海外市场:

技术输出:支付宝和微信支付在东南亚、非洲等地区推广“扫码支付”模式,助力当地交通系统升级。

跨境场景:在粤港澳大湾区等区域,推动“跨境交通支付”试点,例如港珠澳大桥的移动支付互通。

1. 市场潜力巨大

根据艾瑞咨询预测,到2025年,中国交通移动支付市场规模将突破2万亿元,年均复合增长率保持在15%以上。核心驱动力包括:

智慧城市建设加速:预计到2030年,中国将建成100个以上智慧城市,交通支付需求持续增长。

新能源汽车普及:充电桩支付、高速公路ETC等场景将释放新增市场空间。

老龄化社会需求:针对老年人的“一键支付”“语音支付”等功能将成为新增长点。

2. 技术创新带来的新机遇

AIoT(人工智能物联网):通过智能终端(如智能公交站牌、车载设备)实现支付自动化。

数字人民币试点:在交通场景中推广数字人民币,提升支付安全性与可控性。

元宇宙与虚拟支付:未来可能通过虚拟现实(VR)技术实现“虚拟出行支付”,例如元宇宙中的交通场景消费。

3. 风险与挑战

技术风险:支付系统可能面临黑客攻击、系统故障等威胁。

监管风险:数据跨境流动、支付牌照审批等政策不确定性可能影响企业布局。

市场竞争加剧:随着更多科技公司进入赛道,行业竞争将更加激烈。

欲了解交通移动支付行业深度分析,请点击查看中研普华产业研究院发布的《》。