中国二手车行业正处于转型关键期,政策支持、技术革新与消费升级共同驱动市场迈向高质量发展阶段。企业需以消费者需求为核心,通过技术创新提升服务效率,以品牌化运营增强竞争力,以生态化布局拓展增长空间。尽管挑战犹存,但行业集中度提升、新能源崛起及国际化拓展将带来结构性机遇。未来,二手车市场有望成为汽车产业循环经济的重要支柱,为中国汽车产业全球化贡献力量。

图片来源于网络,如有侵权,请联系删除

二手车市场作为汽车产业循环经济的重要环节,正经历从“规模扩张”向“质量提升”的关键转型。政策红利释放、消费观念升级与技术革新共同推动行业规范化发展,消费者对车辆品质、智能化配置及售后服务的关注度显著提升。行业呈现交易规模持续增长、商业模式多元化、区域市场分化等特征,新能源二手车与二手车出口成为新增长极。然而,库存压力、获客成本高企及残值波动风险仍制约企业盈利能力。未来,行业将加速向数字化、品牌化、国际化方向演进,技术赋能与生态协同成为破局关键。

1. 市场规模持续扩张,结构分化加剧

中国二手车市场已进入高速增长期,交易规模连续多年保持两位数增长。乘用车占据主导地位,其中轿车与SUV车型交易活跃,商用车市场因物流需求增长呈现稳健态势。从车龄结构看,3-6年车龄的车辆占比最高,但10年以上老旧车型数量逐年上升,反映出市场对高性价比车型的需求。价格区间方面,中低价位车型仍为主流,但15万元以上中高端车型交易占比逐步提升,消费者对车辆品质的追求日益明显。

2. 消费需求多元化,新能源成新引擎

消费者购车动机呈现“性价比优先、保值性兼顾、场景化需求”三大特征。日常代步、网约车运营及自驾游成为主要用车场景,推动MPV、SUV及新能源车型交易增长。新能源二手车市场爆发式增长,消费者对电池性能、续航里程及智能配置的关注度显著提升。然而,电池衰减评估标准不完善、残值率低等问题仍制约市场发展,企业需通过技术检测与质保服务增强消费者信心。

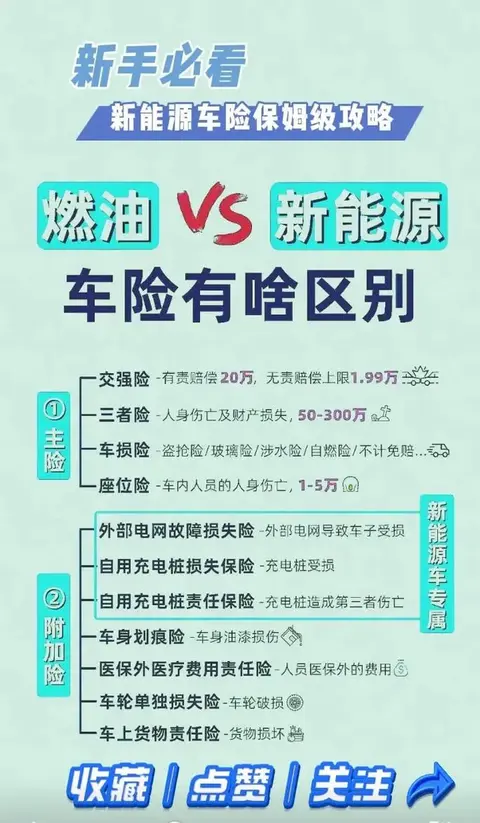

根据中研普华产业研究院发布的《》显示分析

3. 渠道竞争白热化,平台与传统融合

线上电商平台凭借大数据匹配与透明化服务抢占市场份额,线下经销商则通过提升售后服务、开展定制化业务巩固优势。4S店认证二手车业务因高保障性受到消费者青睐,个人交易占比持续下降。区域市场方面,三线城市交易量占比领先,江浙沪等经济发达地区活跃度最高,反映出务实消费观与区域经济水平的关联性。

4. 政策环境优化,行业规范化提速

政府通过简化交易手续、降低税费、推动二手车商品化属性回归等措施,为市场注入活力。同时,加强车辆信息披露监管,要求经销商如实披露事故记录、维修历史等关键信息,倒逼行业诚信体系建设。此外,二手车出口政策松绑,企业通过“一带一路”沿线国家布局拓展海外市场,推动行业国际化进程。

5. 企业经营承压,转型迫在眉睫

尽管市场整体向好,但经销商盈利困境突出。新车价格战导致二手车价格预期波动,库存周期延长至45天以上,资金周转压力加剧。获客成本攀升至单笔交易利润的数倍,平台同质化竞争严重。头部企业通过连锁经营、品牌聚焦及新能源专营店模式实现突围,而中小经销商则面临被整合或淘汰的风险。行业生态从“粗放式增长”转向“精细化运营”,企业需在库存管理、新媒体营销及生态协同中寻找新增长点。

二、二手车行业未来趋势展望

1. 技术驱动数字化升级,重塑交易体验

大数据与人工智能技术将深度渗透至车辆检测、定价及交易环节。通过分析历史维修记录、行驶里程等数据,企业可实现精准估值与风险预警。区块链技术确保车辆信息不可篡改,增强消费者信任。物联网技术实现车辆远程监控,提升售后管理效率。未来,线上线下融合的O2O模式将成为主流,消费者可通过VR看车、在线议价等功能完成交易闭环。

2. 绿色化与品牌化并行,开拓高端市场

随着“双碳”目标推进,新能源二手车市场将持续扩容。企业需建立电池健康度评估体系,推出延保服务以降低消费者顾虑。同时,品牌二手车业务崛起,消费者对认证车辆、原厂配件及专属服务的认可度提升。豪华品牌与新能源车企通过直营模式切入市场,推动行业向高端化、差异化方向发展。

3. 国际化与生态化协同,构建全球网络

二手车出口成为企业拓展增量市场的重要路径。通过与海外经销商、物流企业合作,建立跨境交易平台,降低贸易壁垒。国内市场则形成“生产商-经销商-评估机构-出口服务商”的生态闭环,实现资源共享与风险共担。此外,行业将加强与金融、保险机构的合作,推出灵活金融方案与定制化保险产品,延长价值链。

如需获取完整版报告及定制化战略规划方案,请查看中研普华产业研究院的《》。