图片来源于网络,如有侵权,请联系删除

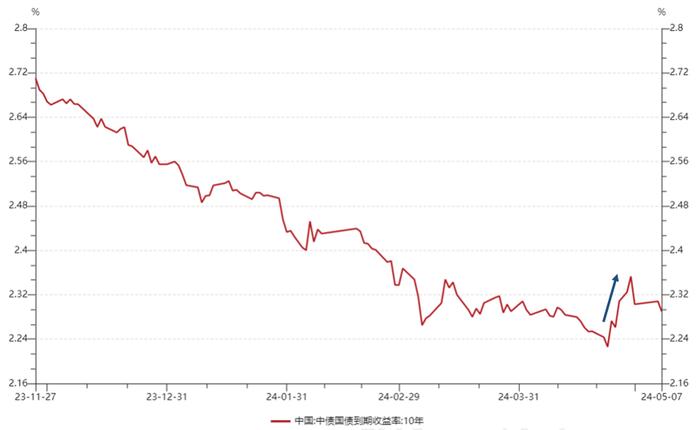

我们认为,债市将延续震荡格局,主要原因有以下几个。首先,从资金面来看,受禁止“手工补息”影响,融出水平明显下降,大行存款外流至银行理财和货币基金,导致非银机构资金充裕,资金利率走低,R007和DR007价差持续收敛。市场对以非银机构主导资金宽松格局的可持续性存疑,因此利率进一步下行的空间并未完全打开。其次,从债券供给来看,在经济高质量发展的政策指引下,今年国债和地方债的发行速度较为平稳,对债市整体冲击影响有限。最后,从机构行为来看,受政府债券供给减少和“手工补息”存款流向非银机构的双重影响,投资机构仍面临欠配压力。由于债市利率已处于历史低位,叠加央行多次提示债券低利率风险,市场对债券资产价格锚定在特定区间,导致债市维持小幅震荡格局。

综合来看,在目前债市窄幅震荡行情中,同业存单具有一定的配置机会。

图片来源于网络,如有侵权,请联系删除

首先,从比价效应来衡量,大行1年期同业存单利率在2.05%左右,比3年期国开债收益率高出将近5个基点,票息价值仍在。另外,信用债可投资品种稀缺状况仍在延续,同业存单与同期限信用债的利差呈现倒挂形态,在市场欠配逻辑未变的前提下,同业存单利率依旧存在下行动力。

其次,今年6月同业存单到期量超过20000亿元,6月是传统的信贷和财政支出大月,预计银行将面临较大的负债端压力,同业存单将提价以补足负债端缺口。但目前来看,与往年同期相比,同业存单发行节奏较为保守,银行或有其他负债吸收路径以替代同业存单发行。市场暂未对该增量信息进行完全定价,同业存单利率仍然存在下行概率。

最后,随着海外进入降息窗口期,国内银行净息差处于历史低位等因素,下半年财政政策等的发力仍需要货币政策配合,预计三季度存在一定的降息概率。

综上所述,在债市整体维持震荡行情的情况下,同业存单具备票息较高、流动性较好、久期较短三大特征,确定性较强,在各种债券资产中仍有一定的配置性价比。具体来看,作为收益率曲线凸点的9个月同业存单配置价值或更大。

(文章来源:上海报)

本文来源:资讯纵横网

本文地址:https://mgisk.com/post/4304.html

关注我们:微信搜索“xiaoqihvlove”添加我为好友

版权声明:如无特别注明,转载请注明本文地址!